恐慌来袭?黑色系惨遭团灭 多品种跌停!国常会7天两次点名 周期股行

已有人阅读此文 - -树永远涨不到天上,对于大宗商品亦是如此,暴涨之后往往伴随着暴跌!在国常会对大宗商品价格上涨“高度”关注并最新定调后,狂飙的黑色系终于停下脚步,开启全线暴跌,多个品种上演跌停潮。

树永远涨不到天上,对于大宗商品亦是如此,暴涨之后往往伴随着暴跌!

在国常会对大宗商品价格上涨“高度”关注并最新定调后,狂飙的黑色系终于停下脚步,开启全线暴跌,多个品种上演跌停潮。

商品的全线暴跌,导致前期大涨的的周期股也全线杀跌,20日钢铁、采掘、有色板块纷纷重挫。有机构表示,周期股行情已经见顶,周期逻辑将阶段性淡化,成长板块将迎来估值修复行情。

黑色系全线暴跌,两大因素致市场迅速降温

5月19日,国务院常务会议部署做好大宗商品保供稳价工作,保持经济平稳运行。会议指出,今年以来,受主要是国际传导等多重因素影响,部分大宗商品价格持续上涨,一些品种价格连创新高。要高度重视大宗商品价格攀升带来的不利影响,保障大宗商品供给,遏制其价格不合理上涨,努力防止向居民消费价格传导。这已经是国常会连续7天内第二次“点名”大宗商品。

国常会的消息一出炉,一路暴涨的黑色系在当晚夜盘就全线降温,多个品种上演跌停潮。

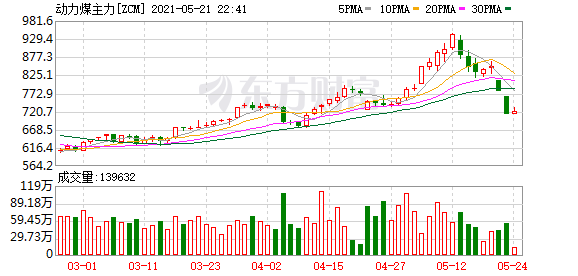

5月20日上午开盘,市场一度恐慌至极点,热卷、动力煤、焦煤均跌停,分别跌8.01%、8%、7.98%,螺纹钢、铁矿石一度大跌接近8%;午后,螺纹、铁矿等黑色系有所反弹。截至收盘,焦煤、动力煤仍封死跌停板,铁矿石、热卷、螺纹钢、焦炭均大跌超过4%,铜、锌等有色金属以及原油、沥青等化工品种均全线大跌。

国内期货夜盘收盘涨跌不一,动力煤跌超6%、焦煤跌近5%、焦炭跌超2%。热卷涨1.041%,纯碱、玻璃均涨超1%。。化工品涨跌不一,乙二醇涨近2%,PVC、甲醇跌超1%。

平安期货首席黑色研究员刘东丰表示,春节后,钢价大涨2000元左右,特别是五一节后钢价先暴涨后暴跌,波动较大。从现实需求看,海外随着疫苗注射、疫情缓和,需求快速恢复;国内钢材需求维持较高韧性,需求内外共振支撑前期价格上涨,同时呈现“输入型”特征,国际钢材价格领涨国内;

从现实供应看,3月至今,唐山存在环保减产,但其他区域增产,整体粗钢产量并不弱。但市场预期粗钢产量全年同比缩减2000万吨。整体上,消费支撑与供应缩减的忧虑引导价格前期大幅上涨。

“随着钢材价格近期创出新高,大幅压缩了下游制造业的利润空间,5月中旬,国务院常务会议关注到市场较强的一致看涨预期及下游的成本压力,多管齐下、保供稳价,价格快速回落,市场一致预期消除,导致价格大幅下挫。”刘东丰说。

金瑞期货分析师卓桂秋认为,价格暴涨的原因主要还是输入性的,由海外流动性泛滥所致,存在非理性和情绪因素;而后价格暴跌主要有两大因素,一方面是高价对需求的反作用,对需求产生了抑制;另一方面也有宏观调控的成分。“目前基本面主要矛盾仍是需求受高价抑制,难以释放,这从建材日成交量低迷可见一二。接下来需要观察需求对价格的接受程度,在需求修复前价格仍可能承压。”

下游成本上升,制约制造业产能扩张

面对上游原材料价格的大涨,下游企业的生产成本大幅攀升,在进退两难的情况下,部分下游企业选择停工停产,以度过难关。

其中,钢材价格的大涨对建材行业上下游企业都产生了一定的影响。此前,行业调查显示,有部分施工单位表示影响巨大,决定暂缓目前原料采购计划一个月左右观察,短时间内无法把握后期材料价格走势,因此先将施工进度放缓,减少损失。

展望三季度及下半年,刘东丰指出,一方面,从信贷、PMI等指标看,板材需求或随制造业、出口,仍有期待;另一方面,过去三个月房地产新开工数据持续低于2019年,螺纹远端需求预期较弱;从更长期看,“双碳”目标及环保要求,将持续对钢材产量形成扰动。但三季度,或因价格对下游的压力,供应扰动明显减弱。整体上,后市钢材价格波动率将明显降低,震荡转弱,板材强于建材。

任泽平在近日表示,由于供需缺口,美元流动性泛滥,全球大宗商品的超级通胀,短期上难以解决,预计大宗商品的价格还可能在高位运行一段时间。但是需求不足,不足以支撑如此高的价格,所以下游成本上升也会制约制造业产能的扩张。

“此轮大宗商品价格的上涨在一年内涨了两波,今年上半年是第二波,我认为这一轮大宗商品价格的高点应该临近了,但大家可能还需要再等待一段时间。”

未来大宗商品价格见顶的关键性信号我认为有几个,一个是供给端的恢复供给,比如说我们会适当的调整环保的压力;二是,巴西、印度等国疫苗推广情况的改善。三是需求,大宗商品价格的上涨本身会带来利率的上升,进而会带来对需求的控制。

钢铁、有色、煤炭股全线杀跌,周期股行情见顶?

在大宗商品全线暴跌的背景下,A股前期大涨的的周期股全线杀跌。

5月20日,钢铁、采掘、有色板块纷纷重挫。其中,钢铁行业大跌4.14%,安阳钢铁跌停,山东钢铁、南钢股份、鞍钢股份、重庆钢铁、马钢股份、本钢板材等跌幅均超过6%;采掘行业大跌3.44%,金岭矿业跌停,海南矿业、山煤国际大跌超9%,兖州煤业、鄂尔多斯、陕西黑猫、平煤股份等跌幅均超过7%;有色板块亦重挫3.20%,章源钨业、中钨高新、驰宏锌锗、豫光金铅等个股大跌超6%。

值得注意的是,近期周期股已经出现一轮明显的回撤,比如,领头羊钢铁板块至最高点回落达13%,但周期股依然是今年以来表现最好的板块。截至目前,钢铁板块今年的涨幅高达23.11%,在申万28个一级行业中排名第一;采掘和有色金属今年涨幅分别为11.46%和10.89%,排名第三和第四。

不过,已有机构表示,周期股行情已经见顶,周期逻辑将阶段性淡化,成长板块将迎来估值修复行情。

5月20日,国泰君安证券研究所所长黄燕铭在论坛上表示,周期股最近表现非常火,但是我想说周期已经走到了顶部,如果说大家去买产品或者买股票的话,周期不能因为产品价格涨就去配。下一个阶段投资的重点还是在高端的消费、国货消费、高端制造等风险度适中的行业。

中信证券联席首席策略师裘翔也表示,商品价格上涨趋缓,国内通胀预期阶段性回落,货币收紧预期缓解,增量资金逐步入场,存量资金调仓导致行情扩散,A股市场周期逻辑阶段性淡化,成长板块料将迎来一轮月度级别估值修复行情。

裘翔指出,首先,今年以来商品价格过快上涨已经开始对经济预期产生负面扰动,反过来制约了涨价的持续性,政策及时应对也有效抑制了短期投机行为,能够缓解商品过快上涨趋势。其次,5月中旬开始商品价格的修正预计将缓解国内货币政策收紧预期,驱动增量资金持续稳步入场,存量资金则从顺周期板块扩散至高弹性板块。在此背景下,涨价的持续性和中下游需求进入了交互矛盾期,周期逻辑将阶段性淡化。