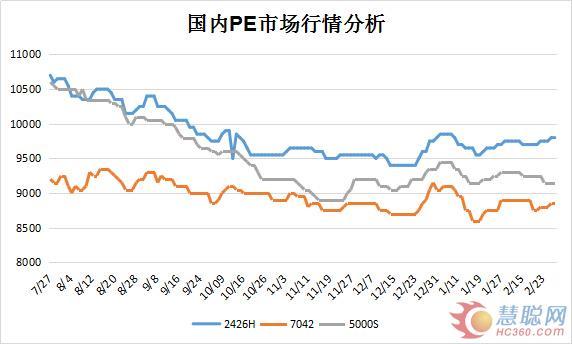

节后备货导致市场反弹 PE市场窄幅盘整

已有人阅读此文 - -国内聚乙烯市场表现平稳,高低压涨跌幅均十分有限,涨跌幅控制在100元/吨左右,市场按需采购,成交仍未见放量,市场目前影响因素:原油带来的成本利空逐渐弱化,国内石化厂家价格变动不大,下游按需采购,但市场仍表现偏疲软。

装置动态:陕西延长中煤榆林HDPE装置25日转产A4009;扬子石化LLDPE装置产2650,计划转7042;上海石化2PE装置转产Q281;福建联合全密度装置另一线计划转产201KI;中韩石化LLDPE装置现产35B。

上游动态:2月25日亚洲乙烯部分上涨,CFR东北亚959-961美元/吨;CFR涨5报东南亚959-961美元/吨。国际PE市场收盘平稳:国际LDPE市场收盘价,FAS休斯顿1113-1135美元/吨,FD西北欧1218-1222欧元/吨,CFR远东1124-1126美元/吨,FOB中东1109-1111美元/吨。国际LLDPE市场收盘价,FAS休斯顿1069-1091美元/吨,FD西北欧1218-1222欧元/吨,CFR远东1099-1101美元/吨,FOB中东1084-1086美元/吨;国际HDPE市场收盘价,CFR远东1114-1116美元/吨,FOB中东1099-1101美元/吨,FAS休斯顿970-992美元/吨。

低密度聚乙烯(LDPE)市场气氛沉闷,行情小幅回落。周末,主流报价在9700-9850元。其中,上海石化Q281为9750元,回落50元,Q210为9700元,回落200元,N220为9850元,小涨50元。燕山石化LD100AC为9850元,回落100元。大庆石化2426H为9750元,上涨150元。扬巴2426H为9800元,回落50元。

线型低密度聚乙烯(LLDPE)市场气氛清淡,行情大稳小动。周末,主流报价在8850-9600元。其中,大庆石化7042为8850元,小涨50元。吉林石化7042为9000元。扬子石化7042为9000元,YLF1802为9200元。上海赛科LL0220KJ为9050元,走跌50元。

高密度聚乙烯(HDPE)市场态势偏弱,行情以跌为主。拉丝/薄膜料普遍回落,注塑/中空料持稳为主。商家在出货不畅的情况下,耐心流失,部分小幅让利为主。预计,若无亮点指引,高密度聚乙烯短线市场可能尚难出现明显好转迹象。

目前聚乙烯整体大环境仍保持低迷,春节过后市场气氛冷清,下游陆续复工为主,但部分厂家。中石油各大区价格涨跌不一,市场人士感到迷茫,贸易商积极出货为主。下游工厂采购热情不高,需求表现未及预期,预计后期继续上行空间不大,业内人士谨慎操作。