“两季”相撞,聚丙烯能擦出怎样的“火花”?

已有人阅读此文 - -

今年的PP市场行情,完全可以用两个字来形容,那就是“无聊”!当PC、PET涨时,它看看;当ABS、PS跌时,它还是看看。无论是较通用的拉丝、注塑料,还是偏小众的膜料、管材料等,一直在一个箱体里摩擦、摩擦、再摩擦,似乎在酝酿什么,等待什么,让不少塑料人摸不着头脑。那么接下来的PP市场是涨是跌,还是原地徘徊观望,到底要不要囤货呢?

一、检修旺季

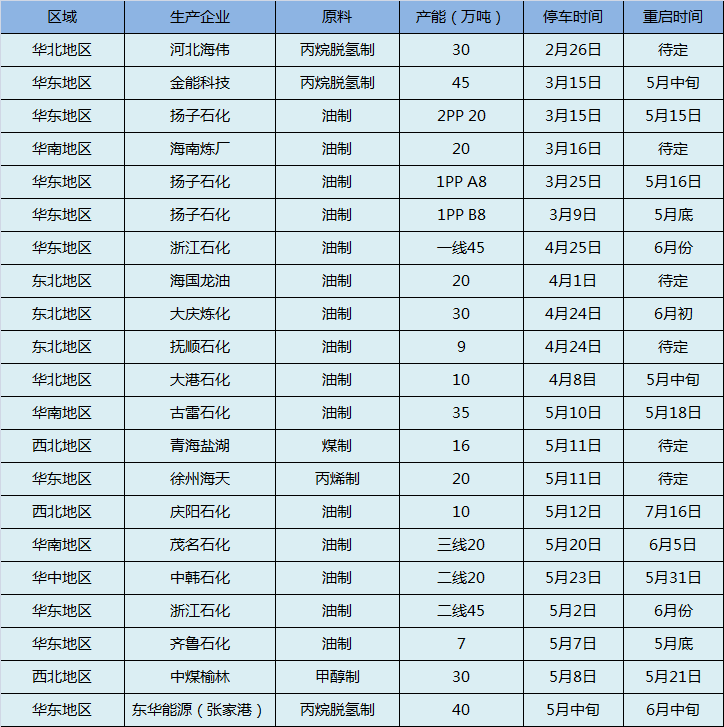

5月份起,国内PP石化企业陆续进入检修季,截止目前所了解的,已经进入或即将进入检修的企业共有18家,21生产线参与,共计产能488万吨。考虑到后期存在临时、因故而停车的可能性,损失量极大可能性赶超去年同期水平。此外,在众条生产线中76%以油制原料为主,少量丙烷脱氢制及甲醇制。从分布区域来看,主要集中是集中在华东,因此从后期供应压力来看,明显会弱于其他区域,这给该地的现货价格,还是成本支撑,将起到特别大的帮助。

二、需求淡季

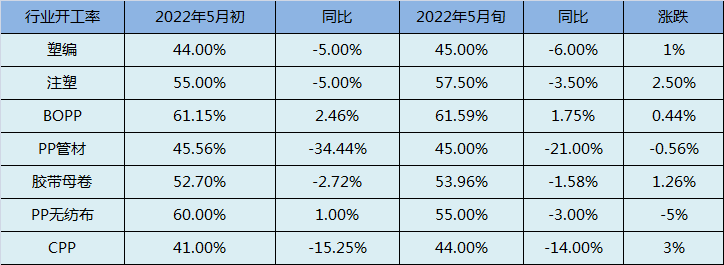

5月以来,由于各地疫情防控形势良好,随着物流运输逐渐恢复正常,前期不少停车企业装置开车,制品企业开工率呈回升状态,特别注塑、膜料类的表现尤为明显,分别上升2.5%及3%。不过与往年相比,今年的淡季特征更为突出,整体开工较去年同期降4.8%左右。究其原因,主要是俄乌冲突,油价“破百”意料之中,以WTI为例,最新收盘价为106.13美元/桶,而去年同期仅66.08美元/桶,高价成本虽支撑市场,但面临订单不见增多,下游企业面临双重挤压,唯有险中求生存。

尽管集中检修益于供应缓解,但在全国疫情多点频发的情况下,下游仍承受着巨大创伤和风险,需求面跟进恐不及预期,加上全球经济局势不明朗,预计PP后市压力依旧较大,国内PP行情或偏弱整理为主。