从供需论C3产业链衍生品布局

已有人阅读此文 - -[导语] 俗话说,商品基本面分析的灵魂是供需平衡分析,而在大多数商品中决定价格大趋势的也一定是供需,这个是毫无疑问的。对于C3产业链来讲,综合价值链的盈利能力也逃不过供需变化的影响。本文通过对当前丙烯及其衍生品每个省份供需情况进行分析,进而得出丙烯具有供应缺口以及供应过剩的地区,以此为投资者提供一定参考依据。

图1

据卓创资讯对中国丙烯生产企业产能统计得出,目前排位前三的省份分别是浙江、山东、辽宁。其中浙江省丙烯产能664万吨,山东省566万吨,辽宁省372万吨。另外丙烯年产能超过300万吨的还有广东和江苏,分别是357万吨、307万吨。其他省份丙烯产能均在300万吨以下。

图2

另外通过对丙烯下游衍生品消费量统计,得出前三甲消费大省分别是山东、浙江和江苏。其中山东省丙烯年消费量在708万吨,浙江省消费量在600万吨/年,江苏省消费量466万吨/年。消费量在300万吨以上的还有广东省,年消费丙烯量332万吨。其他省份丙烯消费量均在300万吨以下。

图3

通过梳理中国当前丙烯及其衍生品产业布局现状,对每个省份丙烯供应及下游所有衍生品消耗数据进行统计,进而得出每个地区的供需平衡情况。其中供应缺口比较大的是江苏、山东,分别有159万吨/年、142万吨/年的供应缺口,另外福建省丙烯供应缺口在85万吨/年,其他省份供应缺口均在50万吨/年以下。另外从当前丙烯供应过剩的省份来看,以辽宁省丙烯需要外发量115万吨/年居首,其次是浙江省64万吨/年,广东省24万吨。其他省份需要外发量均在20万吨以下。

备注:

1、上述供需数据均以已投产企业产能为基础数据核算。

2、丙烯衍生品包括:PP粒、PP粉、环氧丙烷、丙烯腈、丙烯酸、正丁醇、辛醇、异丁醇(醛)、丙酮、环氧氯丙烷、异丙醇。

3、衍生品消耗量核算方法:以省份为核算范围,选取某地区丙烯下游衍生品所有已投产产能数据,通过单耗核算该地区对于丙烯的整体消耗量。

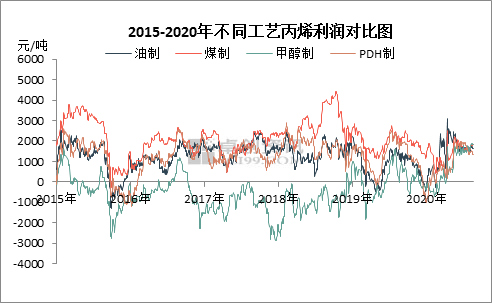

对于C3产业链超速发展的行业现状,各大石化企业项目纷纷快马加鞭奋力推进,然而通过卓创对于未来C3及下游衍生品新建项目进行梳理过程中发现,部分新建项目在地区供需匹配度方面有所忽视。而伴随未来炼化一体化、油制扩能或新建及PDH的海量投产,未来丙烯产业供应逐步走向平衡甚至过剩局面已成为多数业界共识。在多种原料此消彼长、多种企业性质齐头并进下,未来丙烯行业竞争格局将进一步严峻。所以在考虑原料来源、成本优势、技术及管理先进性等方面外,某地区的供需平衡及未来3-5年丙烯及下游衍生品的供需情况也应该是大多投资者需要详细调研评估的。