粘胶短纤:企业“货紧” 价格提涨偏缓

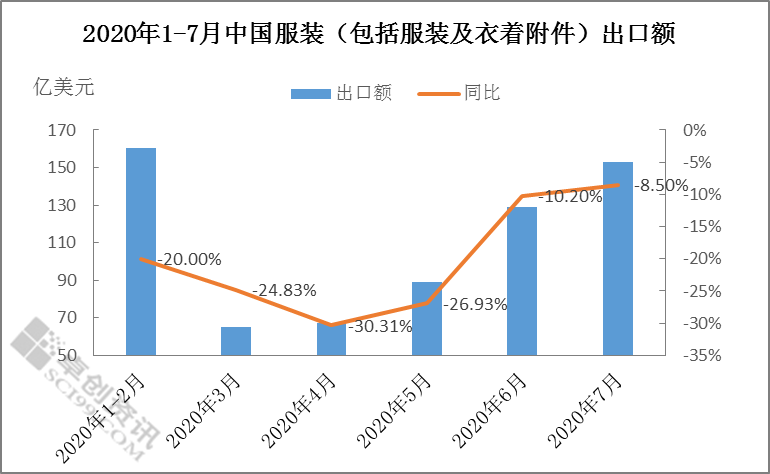

已有人阅读此文 - -【导语】1-7月中国服装(包括服装及衣着附件)出口额同比均处于下滑区间,2020年4-6月轻纺城人棉布平均交易量走势平缓,难如往年持有明显增量表现;需求端弱势背景下,即使粘短企业普遍降负以平衡需求,然实际操作仍表现被动,低价量大预售货源操作常态化,企业“货紧”然价格提涨偏缓。

终端出口及内销均弱

图1

据中国海关总署统计数据显示,2020年3月中国服装(包括服装及衣着附件)出口额约65亿美元,达到1-7月数值低点,4月同比约-30.31%,达到同比降幅低点;随后出口额逐步增量,同比跌幅收窄,然仍处于同比减量范围内。

图2

依照轻纺城人棉布交易量趋势分析来看,通常于4-6月达到年内峰值,对比近三年市场交易量,2020年4-6月平均交易量走势平缓,处于56-74万米区间,难如往年持有明显增量表现,且交易量明显低于往年。

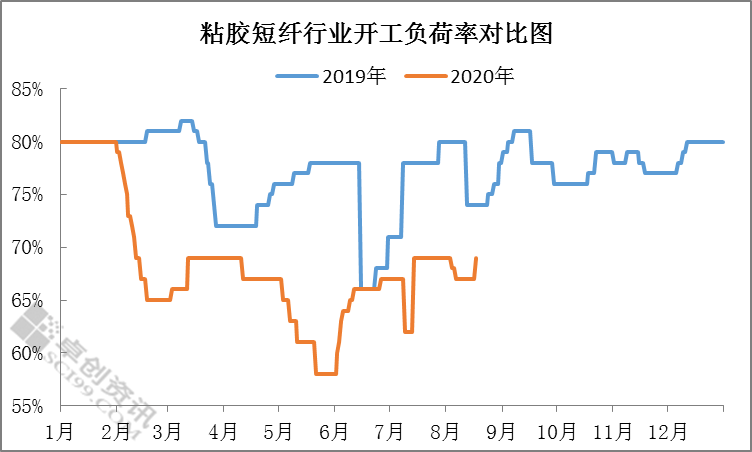

需求弱势 粘短产业低价量大操作常态化

图3

受需求端弱势影响,年初至今,粘短纺织类纤维市场价整体呈下滑走势,虽多有企业一再降负生产,以平衡市场供需落差,然仍难阻止价格下跌趋势,年初至今市场价高点约9800元/吨(承兑),低点约8350元/吨(承兑),累计跌幅约15%,且市场低价不断刷新历史价格低点。

粘短企业除被动降负生产,以减少货源产出方式,控制销售及亏损压力之余,后市需求缺乏有力保障情况下,将货源大量签售,将订单落袋为安,被动低价量大预售货源操作常态化。

库存转移并非货源消化 粘短“货紧”价格提涨偏缓

粘短企业在让利签货同期,人棉纱企多逢低对其抄底补仓,随后粘短企业履行所签订单,人棉纱企业以所签原料进行生产,且高温及终端产业交投量价仍滞缓,有人棉纱企业装置运行负荷不足,对所签粘短原料消化周期延长,粘短市场需求进入空档期,粘短企业货源实质为向下游产业转移,而并非被市场生产消化,而粘短企业货紧然价格提涨偏缓。