中国塑料城云沙龙之2021年下半年聚乙烯展望

已有人阅读此文 - -

搜料网资讯:

近年来中国聚乙烯产能不断增长,2016-2019年中国聚乙烯产能增速变化不大,在4.8%-6.0%左右。2020年进入投产集中期,产能增速达到19.8%;而2021年中国共计有12家企业计划新增聚乙烯生产装置,产能增速预计将进一步提升,达到25.2%。包括295万吨全密度装置、205万吨HDPE装置以及80万吨LDPE装置,截至2021年底预计中国聚乙烯产能达到2887.8万吨。从区域分布来看,2021年新增投产装置主要集中在华北、华东、东北以及西北地区。整体来看,2021年上半年新投装置计划较少,对供应面造成的压力有限,而下半年供应增量进入大爆发,增量主要来自国产,毫无疑问,国内PE供应面必然将遭遇强劲的冲击。

近年来中国聚乙烯产能不断增长,2016-2019年中国聚乙烯产能增速变化不大,在4.8%-6.0%左右。2020年进入投产集中期,产能增速达到19.8%;而2021年中国共计有12家企业计划新增聚乙烯生产装置,产能增速预计将进一步提升,达到25.2%。包括295万吨全密度装置、205万吨HDPE装置以及80万吨LDPE装置,截至2021年底预计中国聚乙烯产能达到2887.8万吨。从区域分布来看,2021年新增投产装置主要集中在华北、华东、东北以及西北地区。整体来看,2021年上半年新投装置计划较少,对供应面造成的压力有限,而下半年供应增量进入大爆发,增量主要来自国产,毫无疑问,国内PE供应面必然将遭遇强劲的冲击。

2021年国内聚乙烯新增产能统计表(万吨/年)

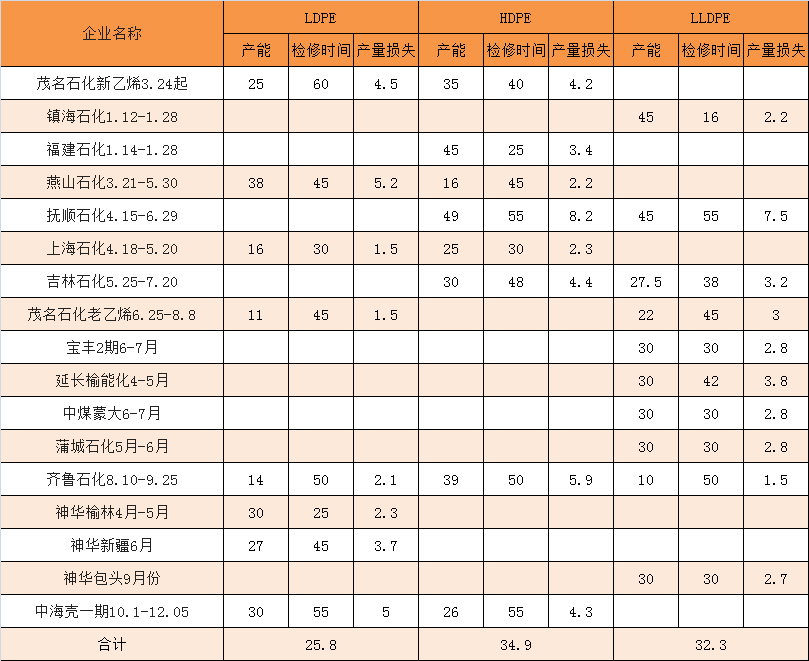

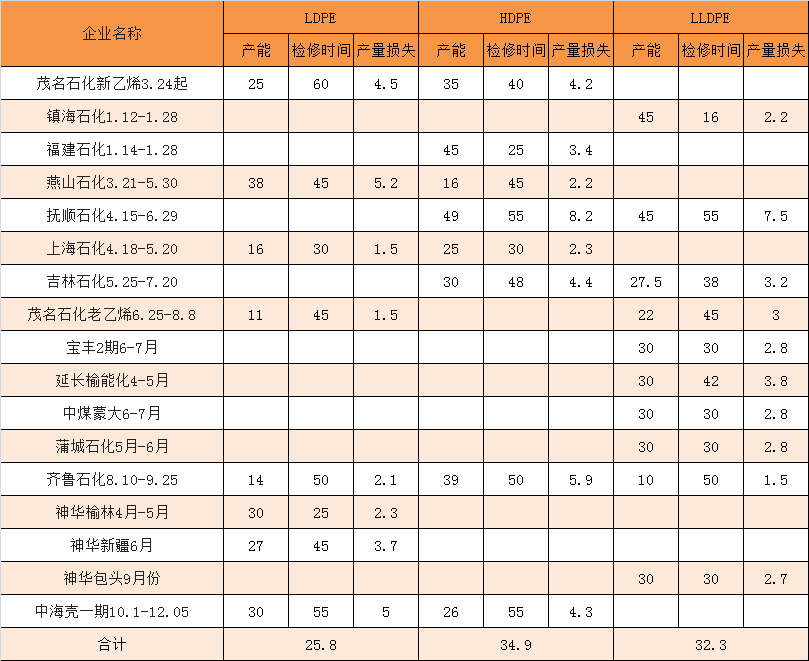

与新产能大规模投放相对的是低位的检修量及高位的进口量,4-6月份石化装置迎来上半年的检修高峰,茂名、燕山、抚顺、上海等企业都有大修计划,检修天数多在30-60天不等,预计影响量在61.4万吨,较去年同期增加9.9万吨。上半年国内PE供需面压力不大,基本面对价格存在有力支撑。从7-12月份已知检修企业的影响量来看,下半年检修量相对偏少,比去年同期少22.3万吨,不过因为今年7-12月影响量不包含临时检修所影响的产量,因此实际量差会存在差异。但总体来看,下半年检修量会小于上半年且均低于18-20年同期水平。进口量方面,近几年海外产能继续扩张,由于国外聚乙烯在价格、质量以及性能方面存在优势,加上国内巨大的供需缺口,海外货源仍将大量涌入中国市场,但考虑到中国市场产能投放、国内竞争之下价格重心下移及进口量基数较大因素,近2-3年内聚乙烯进口量有望继续增加,但增速略有放缓。

2021年国内装置检修损失量(万吨/年)

产能的大规模投放势必将引发对供应过剩的担忧,为了保证企业利润不流失,终端需求的及时跟进就显得尤为重要。2021年新版限塑令将在部分地区、部分领域率先实施,这将对超市、外卖、快递等聚乙烯包装膜料的需求造成一定影响。不过因不可抗力事件影响,2021年终端家用电器、汽车行业、包装膜以及电子电气行业均有很好的发展前景,PE庞大的消费基数将带动整体需求继续向上推进。

2021年,宏观面继续偏暖,但从国内塑料供应来看,国内大规模的扩能,势必造成国内供应压力的不断增强。总体而言,2021年聚乙烯市场大概率是宽幅震荡,上半年的价格高于下半年。