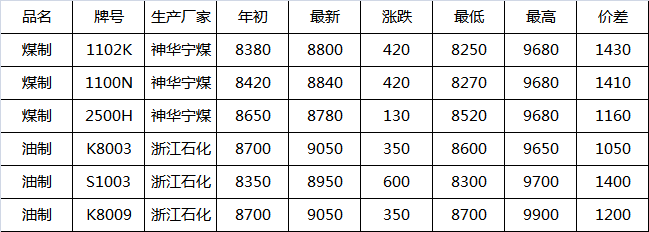

煤、油互拼,谁更胜一筹?

已有人阅读此文 - -今年以来,得益于综合成本面的强力支撑,及部分石化出台的降负保价举措,油制、煤制PP价格重心上移终是必然,不过受各地疫情多发、频发影响,物流运输陷困境导致需求受限,场内整体交投氛围并不理想。

油制、煤制PP无论从活跃度上,还是上行高度上,表面上看走势极为相似,基本同轨运行为主。其实不然,由于两者所处的“大环境”不一样,细看还是能发现很多不同之处,那么谁的表现更为出色呢?

供应:年初至今,国内PP装置检修比以往更为积极,特别是油制有21条生产线停车,涉及产能410万吨/年,损失量约17.57万吨/年,占总损失量的30.8%。而煤制检修生产线不及油制的1/4,仅占总损失量的14%。因此从供应压力上,油制缓解程度要强于煤制。

利润:俄、乌冲突升级,欧盟对俄制裁不断,美国释放战略储备,诸多因素导致油价冲高,油制企业生产利润被压缩,据悉最新毛利约负1900元/吨,其在亏损路上愈走愈远。反观煤制,由于受政策端的调控,价格逐步回归至合理区间,煤制生产企业利润修复,数据显示小盈约100元/吨左右,这一局煤制胜出。

需求:纵观所有,对于煤制来说,产品类型相对单一,基本以拉丝、注塑为主,不像油制丰富,除了拉丝,注塑外,纤维、膜料及管材等也占有较大比例,除此之外,不少牌号经过增强、增韧、填充等改性优化,极大的提升了综合性能,由于其形式的多样化,因此更适用于多个领域。

目前话语权依然侧重于油制产品,不过因地缘政治事件的不确定性,给予后期国际油价较大的波动空间,未来一段时间内油制PP难独善其身。而煤制产品受环保、“双控”等因素影响,不管是扩能步伐还产量均将受到压制,但仍不可否认在整体行业中的重要地位,其依然是PP市场中不可或缺的一部分。