POM惊现跌势?(3月行情简析)

已有人阅读此文 - -3月份,居高不下的POM终于开始松动了!贸易商明稳暗降,实盘让利,但下游厂家需求跟进不佳,入市采购意向清淡,总体交投有限。

向左滑动查看更多内容

| 企业 | 牌号 | 2021-3-15 | 2022-2-15 | 2022-3-15 | 同比 | 环比 |

| 神华宁煤 | MC90 | 14000 | 23900 | 22800 | 62.86% | -4.60% |

| 陶氏杜邦 | 500P | 28000 | 34500 | 33500 | 19.64% | -2.90% |

| 旭化成(张家港) | 4520 | 20000 | 24800 | 24400 | 22.00% | -1.61% |

| 日本宝理 | M90-44 | 19700 | 25100 | 25100 | 27.41% | 0.00% |

| 台湾塑胶 | FM090 | 20000 | 24800 | 24500 | 22.50% | -1.21% |

| POM市场价格对比图 | ||||||

国内POM市场现货库存消化缓慢,贸易商承压出货,商谈价格存让利空间,报盘显著回落,月内跌幅(300-1000)元/吨,国内POM市场价格震荡下跌。下游普遍为买涨不买跌心理,买盘跟进积极性不高,成交侧重商谈。但上游产品价格整体呈上涨趋势,其中甲醇较月初上涨240元/吨,成本压力增加。3月中旬国内POM生产厂家的上涨出厂价计划,受新冠疫情影响而取消,但石化厂供应仍旧偏紧,厂家心态相对坚挺。支撑暂存,因此POM价格走跌,却没有呈断崖走势。

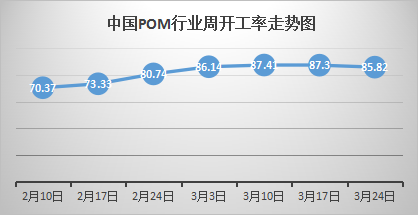

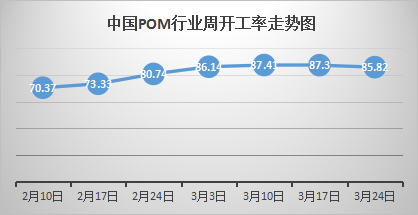

截至2022年3月24日,国内POM周开工率为85.82%,较上周下降1.48%。兖矿鲁化POM全线稳定开工:南通宝泰菱POM装置全线生产平稳;中海天野POM装置于2021年12月25日停车,计划于2022年4月1日开车;其余POM装置均满负荷生产。POM开工率维持在80%以上,处于高位。国内POM市场走货缓慢,贸易商心态欠佳。

POM装置均满负荷生产,但石化厂库存仍处于低位,货源基本供给于专属客户,流向市场的资源并不多,而且价格很高,所以下游工厂对流向市场的货源的采购意向不高。因此国内POM货源仍紧,但价格却不再像去年一般大幅上涨,只是市场价格与同期相比仍在高位。而贸易商出货节奏不畅,操盘存让利空间,场内心态偏空,市场处于僵持状态。预计,短期POM市场仍将偏弱运行,长期看下游需求面变化。