浙石化、恒力、东方盛虹、恒逸石化纷纷布局新材料产业

已有人阅读此文 - -大炼化龙头企业在新能源及半导体材料等硬科技领域的大体量快速布局已经成为历史的必然,和“蹭热点”无关,而是产业链发展的必经之路。大炼化龙头企业在炼化项目投产后,其全球最大的集群化芳烃产能及全球最大的集群化烯烃产能具备向下游延伸至超过 20 种紧缺新能源及半导体材料的能力,该能力在全球范围内具备极高稀缺性。于此同时,大炼化龙头的一体化规模化优势相比单一环节的新能源或半导体材料企业,一旦攻克技术,也将具备明显的成本优势及综合竞争力。

民营大炼化产业链深加工空间巨大,布局各类高附加值产品具备历史的必然性!

浙石化1期加2期共 4000万吨(荣盛石化和桐昆股份等)、恒力石化2000万吨,东方盛虹 1600 万吨均为全球先进的炼化一体化项目,其中恒力炼化、浙石化一期均已投产,浙石化二期及盛虹一体化项目预计 2021-2023 年逐步释放产能。民营大炼化一体化项目设计和规划均提高了下游化工品的产出, 除自用 PX 以外,在 C2-C5 产业链及苯产业链均有不同类别的化工品产出。我们梳理了三大国内民营大炼化企业的产品布局及产品下游产业链的各类应用场景,在碳达峰、碳中和的“双碳”政策下,民营大炼化产品具有巨大的深加工潜能,完全具备布局光伏/新能源/电子/半导体等高成长赛道的能力,延长产业链也有望打开民营大炼化企业的二次成长曲线,并增厚终端产品的附加值。

1.1

浙石化:持续布局新材料产能,增加光伏材料规划

浙石化 4000 万吨/年原油炼化一体化项目规划包含 C2-C5 多条产业链终端产品,其中两期项目共规划了 52 万吨 PC 产能,二期项目还布局了大体量光伏级 EVA 以及 ABS 产能,下游市场光伏以及新能源行业对 EVA 胶膜以及工程塑料终端消费需求有望持续增长,二期项目投产在即,有望持续推动浙石化业绩高增长。与此同时,荣盛石化旗下永盛薄膜聚焦于薄膜类产品生产,存在向光学膜/ 光伏膜/半导体等相关中高端膜市场布局潜能。

图表 1:浙石化产业链及可延伸方向

1.2

恒力石化:持续推进膜产业链深加工,丰富 C2-C4 产业链布局

恒力石化炼化一体化项目整体规划相对较早,虽然当前中高端化学品丰富程度较为有限,但是恒力石化当前绝大多数存量产品都具备向下游延伸获取更高附加值的能力,比如将柴油组分进一步裂解后,一方面可以大幅降低成品油产出,同时可以极大地提升附加值。从产业链看,恒力石化当前除 PX 产能外仅布局了苯、C2 和 C3 产业链,且产业链长度较短,终端产品主要为大宗类产品,附加值相对较低。但恒力具有延伸产业链潜能,通过 C2-C4 产业链的深加工推进及布局,具备布局大体量 PC/ABS 等新能源车/充电桩等需求迅速增长的工程塑料产能的可能性。与此同时,康辉新材料作为恒力石化新材料业务重点子公司,布局了各类功能性薄膜及工程塑料产能,其中高端聚酯膜应用于消费电子/半导体/光伏等高成长行业,持续增厚终端产品附加值。由于康辉新材料在膜类产品的生产制造具有丰富的经验,且炼化一体化项目在 C2 产业链已有相应布局,存在向下游锂电隔膜布局潜能。C2 产业链:当前炼化一体化项目 C2 产业链终端产品主要为 PE,而锂电隔膜重要原材料为高分子PE,康辉新材料具有进入锂电隔膜市场的潜能。C3 和苯产业链:当前炼化一体化 C3 产业链及苯产业链终端产品主要为苯乙烯和聚丙烯,但苯和 C3 产业链联动有望向聚碳酸酯产业链延伸,非光气法PC 一体化布局有望增加 DMC 产能规划,而高端 DMC 同时为锂电池电解液溶剂的主要组成部分,伴随新能源相关消费需求持续上行,终端需求有望持续上行。

图表 2:恒力石化产业链及可延伸方向

1.3

东方盛虹:持续布局光伏级 EVA 市场,推动新材料产能布局

东方盛虹收购斯尔邦,介入光伏级 EVA 市场,与此同时盛虹一体化项目同样布局光伏级 EVA 产能,伴随下游光伏终端消费需求的持续增长,EVA 产能有望持续推动业绩持续增长,叠加一体化项目存在向下游工程塑料布局的可能性, 新能源车轻量化及充电桩等下游需求有望持续增长,东方盛虹同样具备持续向 新材料布局的能力。

图表 3:东方盛虹炼化产业链及可延伸方向

1.4

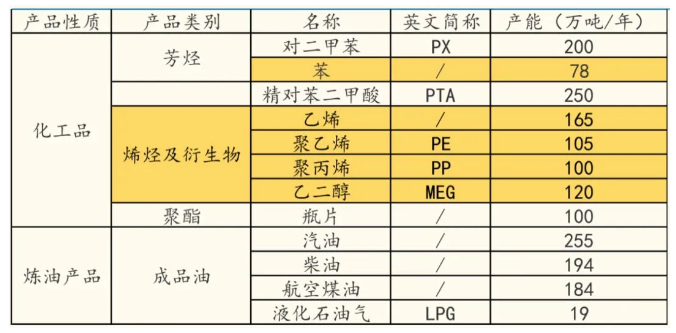

恒逸石化:二期炼化一体化项目具有显著深加工潜力

恒逸石化二期文莱项目规划了大体量的芳烃以及烯烃类产能,其中苯 78万吨/年,乙烯 165 万吨/年深加工装置,文莱炼化二期项目的建设期约为3 年,预计 2024 年有望建成投产,大体量的芳烃和烯烃的产能规划给恒逸文莱二期项目产业链延伸以及深加工布局提供了潜力,恒逸石化依靠两期炼化一体化项目有望向下游新材料产业链持续布局。

图表 4:恒逸石化文莱二期规划

1.5

大炼化龙头企业一体化项目投产后经营性现金流持续增长,现金基础推动未来投资潜力

在恒力石化、浙石化、恒逸石化炼化一体化项目投产后,公司整体经营性现金流水平有较为显著的增长,而 2020年为全球终端消费需求极端不景气的情况下,全行业可获得约520亿元的经营性现金流,伴随浙石化二期、盛虹炼化一体化项目投产以及业绩释放,板块经营现金流有增长。荣盛石化在浙石化二期投产后权益原油加工能力与恒力石化一致,参考恒力石化现金流水平,荣盛石化约有60亿以上的经营现金流上升空间,而盛虹炼化一体化项目预计2021年年底投产,参考恒力化 2018年-2020年经营性现金流复合增速超140%,盛虹炼化项目产能完全释放后,东方盛虹现金流有望超 110 亿。因此,在浙石化二期以及盛虹一体化项目产能完全释放后,民营大炼化板块现金流有望在 2020 年的经营现金流的基础上增加 150 亿现金流,板块合计经营现金流净值有望超 670 亿。以 2020年年报板块经营现金流作为参考,通常项目投资需要30%资本金, 投资过程中 30%资本金,70%项目贷款的出资惯例,民营大炼化拥有约1700 亿/年的最大投资能力,考虑到降低负债及现金分红对现金的消耗,按照打对折测算,民营大炼化也拥有悲观情况下超 850 亿/年 capax 的能力。如果考虑浙石化二期项目以及盛虹炼化带来的经营性现金流增量,民营大炼化将拥有超 2200 亿/年的最大投资能力,而在对折测算的情况下,也拥有近1100亿/年的投资能力。在“双碳”严控各类高能耗低附加值项目审批的大背景下,要承接如何巨大的资金体量,只能在符合国家产业政策的大方向中寻找, 因此大炼化直接下游的各类新能源及半导体材料成为大炼化核心投资方向具备历史的必然性。

大炼化龙头推动产业链向高新材料延伸,业绩和估值具备双升的基础

当前,民营大炼化板块由于主营业务仍集中于原油-PX- PTA-POY 及大宗化工品产业链,在采用市盈率作为相对估值法的情况下,持续采用周期类石化公 司作为市盈率主要参考对象,当前民营炼化一体化静态市盈率倍数基本为 8-12 倍。伴随民营大炼化企业持续向下游产业链深加工项目布局,终端产品有望逐步从大宗化工品转为用于半导体/光伏/新能源能等产业新材料。