2018年上半年聚烯烃仍存在供需错配下的做多时机

已有人阅读此文 - -节奏感上看,由于现阶段产业链库存量稍低,“禁废令”温存功效仍在,清明节前归属于农用地膜周期性要求热季,大家觉得2020年上半年度聚烯烃依然存有供求失衡下的开多机遇,而在5-七月,因周期性淡旺季,聚烯烃价钱或将走低,三四季度,LL受限于进口的实际性工作压力和PP价钱或将显著开胯,PP价钱乃至有希望再次八杯水LL价钱。

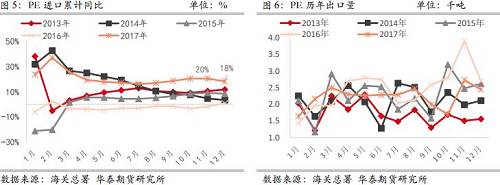

从17年进出口状况看来,PE 主要表现为显著的进口增加量,1-11月份总计进口 1071 万吨级,总计同比增速 182 万吨级,总计同比增幅为 20.44%,预估全年度进口增长速度亦在18% 。出口层面,因PE平均出口不够三万吨,可忽视。

归根结底,大家觉得主要是伴随着原材料质轻化的危害,2016 年刚开始外盘迈入了比较显著的PE 投产高峰期,这一发展趋势或将持续到 2018 年。2016-2017 年外盘投产高压聚乙烯生产能力累计约 1000多万吨,约占高压聚乙烯总生产能力的 10%。2018 年预估依然有400多万吨装置投产,外盘装置也常常遭遇投产推迟的难题,但现阶段许多印尼和英国装置是在2020年四季度投产,且18年投产装置中,在其中一部分装置已在2017年进行试运行的装置,考虑到装置从投产到调节好到高产有待一定的時间,再再加航次,大家预估四季度和2020年一季度投产装置的进口增加量或将在2020年的4-5月份以后会出现显著的反映。因外盘投产规模很大,提议紧密追踪外盘投产进展。

回过头看PP,17年1-11月份总计进口量为434万吨级,提升25万吨级,且增加量关键反映在2017年今年初的进口显著顺挂期内;1-十一月出口量为34.一万吨,同比增速10万吨级上下;年之内净进口增加量仅为15万吨级。

16年外盘投产50万吨级,2017年外盘投产98万吨级,预估2018外盘投产108万吨级,近些年外盘处在持续的低生产能力推广期,造成近些年外盘 PP 价钱持续上涨,内外盘也长期保持下跌水准,乃至出口盈利开启时,分阶段内盘PP以原材料或制成品的方法出口。PP端进口底位,出口再次提升的趋势预估在 2018依然会持续。

外盘投产规模基础确定,具体的进口量尺寸和节奏感的晃动,可能遭受外盘价钱和进口盈利的危害。

来源于:要新闻资讯