全球原油供不应求情况仍存 山雨欲来风满楼?

已有人阅读此文 - -

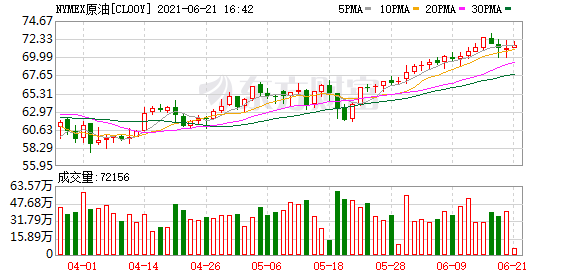

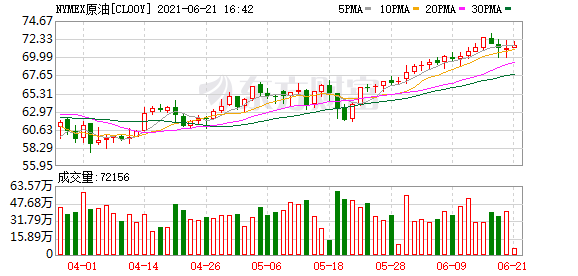

6月17日凌晨,美联储在议息会议结束后,释放出2023年加息的利空消息,原油价格顺势回落,同时从技术面上看,原油周线出现了一定的背离走势。由此,对于未来原油价格走势,市场出现了一定分歧,但是笔者综合考虑多个价格影响因素后认为,原油下半年的上涨行情依然值得期待。

供不应求情况依然存在

以沙特为首的OPEC,其原油产量占全球总产量的40%,出口量占全球的50%,如果加上俄罗斯、墨西哥等OPEC+里的其他11个非OPEC国家,原油产量占比则超过60%,出口量占比超过70%。可以说,原油过去一年来数倍的反弹幅度,OPEC+的减产决定占据了主导性作用。根据2020年4月达成的协议,从如今到明年4月,OPEC+仍将减产570万桶/日。在国际原油市场出现供给缺口的情况下,OPEC+的上述决定仍将是原油走势的基础性因素。

从近几个月的情况来看,尽管该组织在5月和6月分别增产了35万桶且沙特增产了60万桶,但是全球原油库存整体仍在快速削减,这意味着供不应求的情况依然存在。进入7月后,OPEC+将增产44万桶,且沙特恢复40万桶,但是WIT和布伦特原油7—8月的期货合约比6月普遍升水5—6美元/桶,这意味着市场认为7月后如果仍然保持现有增产计划,供给会更加紧张。

美国原油净进口量增加

美国因素是近年来原油市场上最大的变量,也是导致原油价格战的最重要因素。由于去年疫情导致资本开支严重不足,以及拜登政府出于环保因素考虑,有限制部分海洋油井的倾向,美国在今年剩余时间内原油产量很难有大幅提升。贝克休斯公司的统计表明,截至6月11日,美国的钻井平台数只有461座,不足2018年和2019年同期的一半;而EIA公布的数据显示,6月11日当周,美国油田原油产量为1120万桶,同比下滑7%;以周数据进行推算,2021年前5个月,美国原油产量下滑超过10%;美国第一季度GDP环比折年率升至6.4%,5月失业率降至5.5%,随着经济状况好转,对原油的消费量将稳步增加。据统计,美国5月原油净进口量为321万桶/日,是2019年9月以来的次高水平。同时,美国能源部公布的成品油库存数据也是一个有力的佐证。截至6月11日,汽油库存约2.43亿桶,同比下滑5%,煤油、取暖油、馏分燃料油等油品库存2.23亿桶,同比下滑16%。

此外,夏季作为传统的汽柴油消费旺季,今年7—9月将是一个明显的油品去库存阶段。届时,美国非但不会再给原油多头“添堵”,反倒很可能成为下半年原油消费市场的一匹“黑马”。

不必担忧伊朗原油供给

伊朗问题是今年原油市场空头的重要抓手,但是从现在的情况看,由于伊朗坚持美国应该“一项不增、一项不减”地重返伊核协议,而美国国内的党派之争严重,导致谈判进展缓慢。即便美国满足伊朗的条件,也需要很长时间来履行国内的批准程序,并解决特朗普政府时期设置的法律障碍。根据6月17日的最新消息,法国外交部表示,伊核协议谈判仍然存在“重大分歧”。因此,预计各方重新达成协议且解除伊朗原油出口禁令的时间至少还需要几个月。

另外,伊朗即便恢复出口,也没有想象中那么可怕。根据OPEC的数据,伊朗在被制裁前,原油产量峰值在380万桶/日左右,而5月已经恢复到了250万桶/日,未来增量空间也就是130万桶/日。根据2015年以来的经验,从伊核协议达成当月的280万桶增至380万桶,伊朗用了大概一年半。也就是说,至少下半年基本不太需要担心伊朗原油冲击市场。

除了上述主要因素,我国和印度下半年的原油进口量也会大概率超过市场预期。笔者由此认为,原油市场下半年仍旧处于去库周期,价格有较大的想象空间,上升至90美元/桶并非完全不可能。