动力煤:供需两端均有支撑 煤价或将偏强运行

已有人阅读此文 - -【导语】港口煤价经上周后半段短暂下行后,随国内煤炭安全检查力度升级,供应端增量空间有限,市场预期发生转变,港口煤价再次出现向上攀升迹象。

据卓创资讯监测,截至4月14日秦皇岛港5500大卡动力煤主流平仓价格在730-740元/吨附近,日环比上涨10元/吨。目前港口贸易商捂货惜售情绪较浓郁,供需两侧均对现货价格形成一定支撑,港口煤价或将呈延续偏强运行态势。

具体来看,供需方面主要受到以下几方面因素支撑:

煤矿安监形势严峻 产量增加空间有限

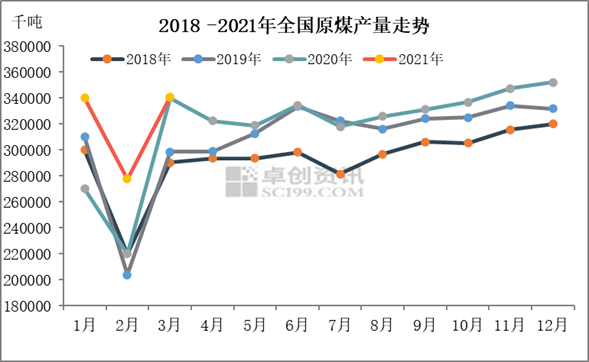

4月以来,国内连续发生3起安全事故,事故发生后贵州、新疆、河南等局部地区陆续发文要求加强安全检查,陕西地区也于4月中旬至5月中旬在省内开展超产现象专项检查,同时山西地区安全检查暂未有放松迹象。整体来看,目前国内煤炭供应增量空间较有限,晋陕蒙地区煤矿多按核定产能生产,维持产销平衡,基本无库存累积。

进口煤数量减少,对供应补充作用有限

据海关总署最新数据,3月份我国进口煤炭2732.9万吨,较去年同期的2783.3万吨减少50.4万吨,下降1.81%;2021年1-3月份,我国共进口煤炭6845.8万吨,同比下降28.5%。一季度我国煤炭进口量同比减少近三成,一方面是受澳洲煤进口受限影响,另一方面则主要由进口煤性价比降低带动。就进口动力煤来看,目前我国进口动力煤主要为印尼煤,4月印尼进入斋月,煤炭生产销售均受到一定影响,外矿报价高位坚挺,截至4月14日3800大卡华南地区3800大卡印尼煤到岸价格在440元/吨以上,较去年同期水平上涨150元/吨以上,国内部分下游用户恐高情绪较重,采购谨慎,卓创资讯预计4月我国煤炭进口量仍难以出现明显增加,对国内供应补充作用较有限。

电厂库存偏低,需求预期较强

尽管目前北方港口锚地船舶数量持续在低位水平运行,截至4月14日秦皇岛港锚地船舶数量降至22艘,较3月底减少25艘,沿海地区部分下游用户对高价市场煤仍保持较高的观望情绪,压价还盘心理较强,市场煤采购需求暂未有集中释放。

但据卓创了解,目前国内局部地区部分电厂库存可用天数已降至偏低水平,其中局部地区电厂库存可用天数不足10天,补库多以长协煤为主,但因长协煤与市场煤价格形成倒挂,长协煤到货情况并不理想。目前尚处于传统需求淡季,电厂日耗暂未回升至正常水平,电厂多采取维持目前库存策略,但部分电厂库存仍呈缓慢下降态势运行,据此来看电厂仍有较强的补库需求,后期将陆续释放。

煤价仍将偏强运行

供应端增量空间有限,需求预期仍然存在,供需两端均对现货价格形成支撑,煤价继续上涨预期较强,但后期仍需重点关注政策端变化情况。