高压聚乙烯价格为何居高不下?

已有人阅读此文 - -高压价格从2020年4月的低点触底反弹,高压的价格一度在2020年11月突破12000元。在今年整体下游需求环比走弱的情况下,高压的价格也能一直保持在9000元以上。什么原因导令高压聚乙烯价格如此整体偏强呢?

高压的绝对价格这一指标能够直接地判断高压的强弱,而另一个指标——与线性的价差能够间接的判断高压的强弱。2016年年末、2020年9月至2021年5月这两段时间内,高压与线性的价差都达到了2000以上。

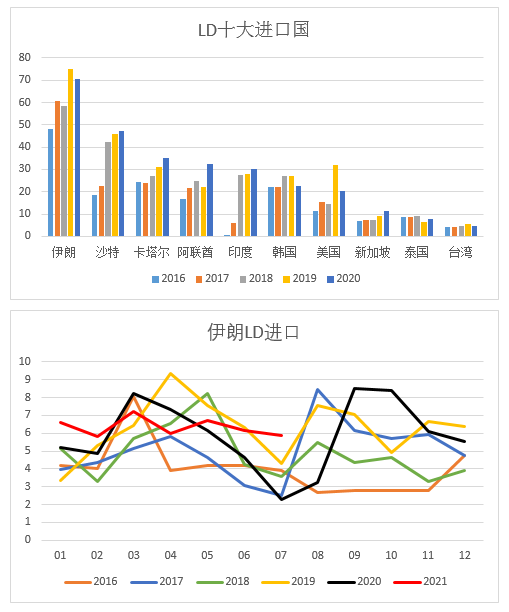

2018年开始,高压的国产量增速逐渐降低。2020年供应端的低增长,则是国产端增速较低,以及进口端负增长,两种同时造成的。国产增速低的原因是近年新增产能低导致的,那么进口负增长又是什么原因呢?

伊朗是我国最大的高压进口来源国。由于2020年6月开始伊朗国航收到美国制裁,国航货船不能靠岸,只能滞留在海上,导致6-8月伊朗的高压进口量明显减少,造成当时高压紧缺,价格也水涨船高,与线性价差迅速拉大。

截止今年7月,高压供应累积同比为仅3%左右,国产累积同比10%,而进口为-2%的负增长。今年仅有年底的浙石化二期40万吨的新增高压产能,实际出产品预计要到明年年初。在没有新增产能的情况下,乐观预计全年国产累积同比维持现状保持10%增长。进口端,随着国外装置逐渐恢复,预计高压进口会有小幅增长。但依然难改国内当前高压供应偏紧的格局。

随着,下半年农地膜需求旺季到来,高压需求增长,而高压供应偏紧,高压的供求关系或将继续收紧。后续对高压依然维持乐观的观点。

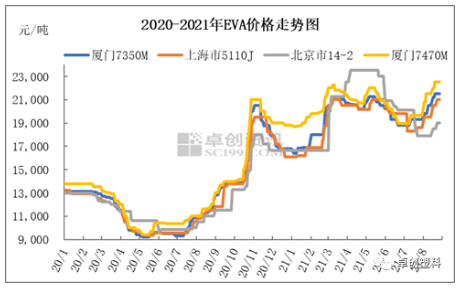

2021年开年EVA以较高的位置为起点,在上半年需求小旺季带动下,EVA价格在3月创出历史新高。而5月开始,伴随着终端需求转淡,以及扬子、榆能化、泉州石化等新产能投放,EVA价格展开一波回调。以VA18含量发泡货源为例,整体回调幅度在1500-2000元/吨。7依旧处于EVA终端需求淡季,新产能的影响依旧存在,而EVA价格却在7月中旬开始出现逆势上扬。截止目前,以VA18的发泡货源为例,本轮EVA价格上涨2700元/吨,涨幅达14.36%,收复5-7月跌幅。

淡季叠加EVA新产能入市,进口商对EVA后市并不看好,大幅削减进口货源采购量。而与此同时,台塑、新加坡TPC等多套装置检修,也令EVA美金货源供应量保持偏紧的状态。EVA进口市场保持供需两淡的局面,6-7月EVA进口量连续两月同比下降,同比降幅分别在26.9%和27%,总计降量6.08万吨。进口货源大幅度减少,成为本轮EVA价格上扬的主要因素之一。

产业链整体低库存操作 阶段性补库助推EVA价格上扬

自2季度EVA行业进入淡季以来,加之终端“买涨不买跌”的心态作用,EVA终端企业库存保持低位,而到8月附近,伴随着货源的消化,大部分企业库存已经进入采购临界点。而对于中间商来说,对于淡季加新产能的考虑,为规避风险,手里货源多数提前预售,现货寥寥无几。而上游EVA生产企业来说,二季度通常为检修集中时间点,检修的频发,致使企业库存保持偏低水平。而在7-8月多保持零库存或欠货的状态。7月中旬后,终端企业阶段性抄底,入市询盘增加,EVA产业链库存整体低位的情况下,EVA软料价格率先出现反弹。而EVA价格上扬进一步刺激终端补仓热情,EVA市场供需失衡的情况逐步明显,支撑EVA价格整体上扬。

光伏需求启动 EVA国产供应结构改变

7月中旬后,EVA软料价格率先反弹后,胶膜企业在7月底至8月初集中入市抄底EVA光伏料。进入8月份,胶膜企业开工率明显提升。据卓创资讯了解,规模企业开工率普遍提升至70%至满负荷。光伏胶膜需求复苏,企业光伏级EVA需求量大,EVA生产企业积极调整产品结构,也是导致EVA其他货源供应偏紧的一个重要因素。