国内通用料一周市场评述(1月4日至1月8日)

已有人阅读此文 - -本周,国内通用料市场交投两淡,走势略有分化。软胶方面多跌少涨,原油与单体良好的表现成为了目前市场的主要支柱,但无奈终端需求面长期积弱难振,行情缺乏向好的关键推动力。硬胶方面则延续弱势格局。虽然苯乙烯价格出现反弹,但对市场的带动作用却并不明显,生产企业降价销售及下游成交跟进乏力依然牢牢掌控着行情发展的命门,贸易商心态迷茫,让利促销为主流操作手段。预计,短期内市场可能将进入整理阶段。

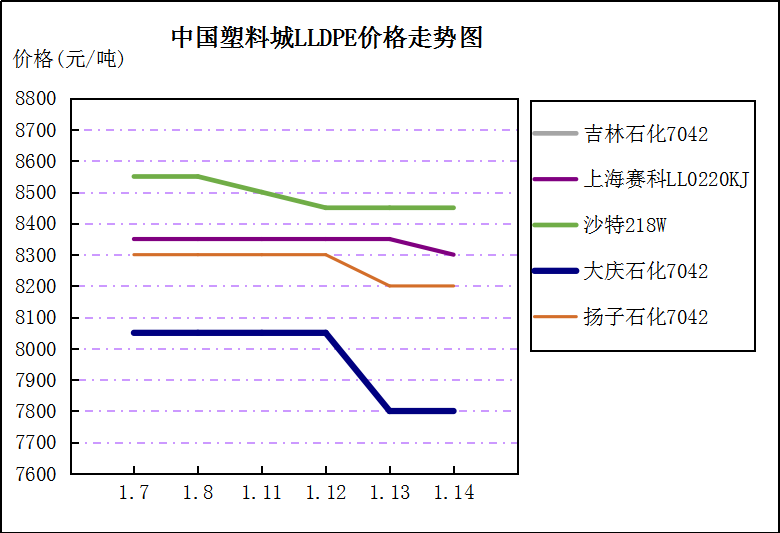

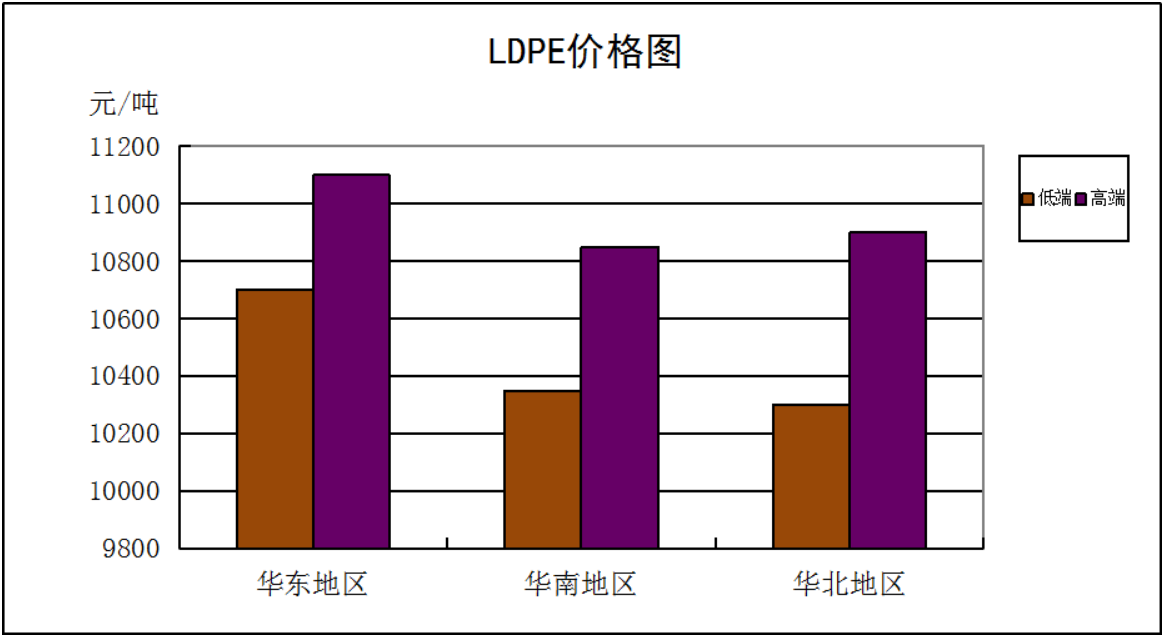

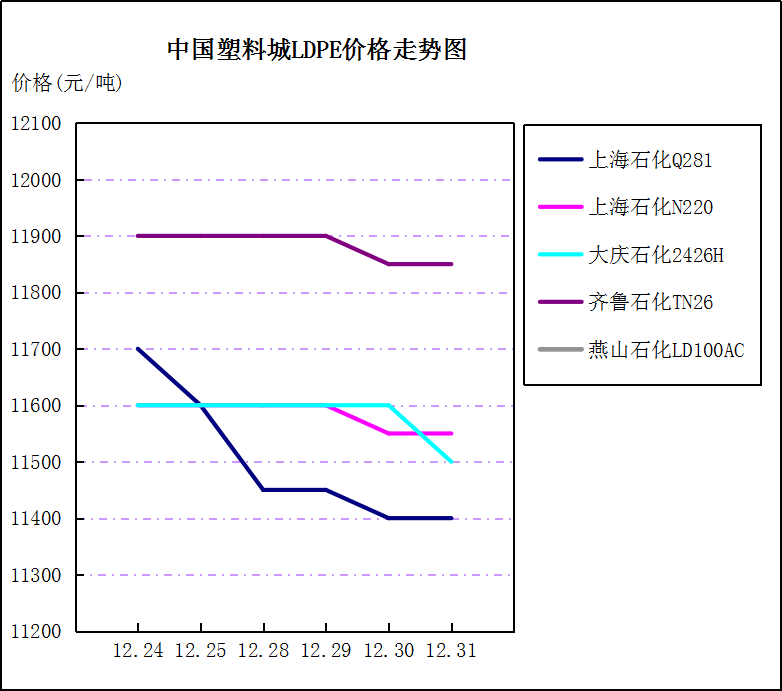

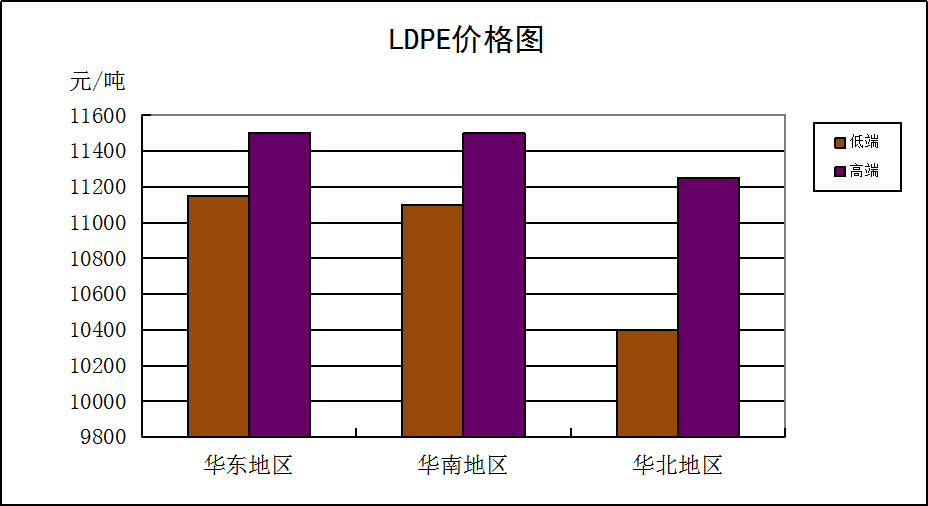

本周国内PE市场气氛沉闷,行情弱势整理。元旦归来,市场整体气氛较为低迷:一则低温和订单因素继续影响下游运作负荷,终端需求匮乏,实际交投有限;二则部分石化厂家陆续降价,贸易商心态受挫,年前让利甩货者居多。因此,即使乙烯单体大幅上行,但对行情带动作用不明显。预计,短期聚乙烯市场出现好转的可能性并不大。周末主流价位:LDPE:华东地区10700-11100元,下跌100-250元,华南地区10350-10850元,下跌300-350元,华北地区10300-10900元,低端上调150元;LLDPE:华东地区7770-7900元,低端上调20元,华南地区7550-7800元,下跌50元,华北地区7700-7950元,上调50元;HDPE注塑:华东地区7250-7600元,低端上调50元,华南地区7200-7450元,上调50-100元,华北地区7300-7550元,低端上涨50元;HDPE拉丝:华东地区7600-8100元,低端上涨100元,高端下跌50元,华南地区7750-8450元,下跌50元,华北地区7450-8100元;HDPE膜料:华东地区7600-7900元,低端下跌100元,华南地区7500-8100元,上调50-150元,华北地区7500-8000元,上调50元;HDPE中空:华东地区7200-7900元,高端下跌50元,华南地区7050-7900元,下跌50-250元,华北地区7250-7900元,低端上调50元,高端下跌100元。

牛年首个交易周,国内PP市场以清淡开场,行情弱势松动为主。PP期货主力向下运行,拖累现货市场交易氛围,加之石化企业去库存积极,不少下调出厂报价的举措,令现货成本支撑力度减弱。贸易商报价多有跟跌,不过下游工厂刚需采购,接货意向一般,走货情况并不理想。截止周末,华东地区:拉丝8000-8250元/吨,持平;均聚注塑8150-8350元/吨,低端持平,高端跌50元/吨;低熔共聚8200-8600元/吨,持平。华南地区:拉丝7900-8100元/吨,低端跌150元/吨,高端跌100元/吨;均聚注塑8000-8200元/吨,低端跌100元/吨,高端跌50元/吨;低熔共聚8150-8600元/吨,低端跌200元/吨,高端跌100元/吨。华北地区:拉丝7850-8050元/吨,低端持平,高端跌100元/吨;均聚注塑7950-8100元/吨,低端涨50元/吨,高端持平;低熔共聚7950-8600元/吨,低端跌100元/吨,高端持平。

聚氯乙烯(PVC)市场偏弱整理为主。本周,PVC期货小幅反弹,商家报价多数维持窄幅整理。华北部分地区受疫情影响,市场到货减少,价格小涨。石化企业来看,开工基本维持高位,库存提升,供应量增加。下游制品商受疫情以及寒潮等影响开工率继续下降,接单基本维持刚需。预计,短期内的PVC市场受需求拖累将维持弱势运行。周末,华东市场SG5报7150-7400元/吨,其中上海地区SG5报7250元/吨,较周初价格下跌50元/吨;华南市场SG5报7380-7500元/吨,其中广州地区SG5报7380元/吨,较周初价格持稳;齐鲁化工城S700报7620元/吨,较周初价格上涨120元/吨。

国内PS市场 涨跌共存 交投不足。周初,市场整体需求表现偏淡,行情走势局部走软。多数商家面对当前市场成交平淡的局面,继续灵活操作,实盘商谈出货为主。临近周末,市场成交情况整体欠佳,场内交投气氛不足。下游采购按需为主,多数工厂仍以观望为主,实际接货不多。预计下周塑料城塑料PS市场价格继续稳中整理运行。周末,宁波PS市场中信525报8450-8500元/吨,赛宝龙525报8400元/吨,台化535N报9300元/吨,8250报12300元/吨,以上报价均为含税价格。余姚PS市场118暂无报盘,GPS-525跌100至8500元/吨,PG-33跌200至12400元/吨,PH-88跌800至14700元/吨,以上报价为含税价格。东莞PS市场镇江奇美PG33跌350至11400-11450元/吨,PH88缺货;台湾台化5250涨430至8800元/吨,8250涨100-150至11000元/吨;宁波台化535N跌180至8370元/吨,8250跌230至11060元/吨;上海赛科123P跌330至9000元/吨,622P跌100至11300元/吨;泰国石化150报8400元/吨,650涨40至10720元/吨;广州石化525跌100至7980元/吨,660涨200至10500元/吨,以上报价均不含税。

国内ABS树脂 涨跌互现 出货暂缓 周初,国内ABS市场行情走势偏弱,报盘普遍走跌。节后场内仍萦绕利空气氛,交投气氛平淡。中小下游刚需采购,商家方面灵活操作为主。临近周末,市场表现大体依旧欠佳,不过得益于上游苯乙烯反弹上行支撑业内心态,商家操作灵活调整,个别报盘探涨试探场内反应。而中小下游工厂仍按需采购为主,备货意向不高。预计,下周国内ABS市场走势大体持稳,局部或有窄幅偏好波动预期。周末,余姚ABS市场0215A跌100至15200元/吨,121H跌500至15500元/吨,757K跌500至17000元/吨,DG-417涨100至14800元/吨,15A1跌800至15100元/吨,以上均为含税价格。东莞ABS市场宁波台化15E1跌80至14000元/吨,15A1涨250-350至14550元/吨,台湾台化15A1涨400至15600元/吨,台湾奇美757报16300元/吨,765A涨100至20100元/吨,镇江奇美757K涨100至15600元/吨,LG甬兴121H跌730至13650元/吨,韩国LG化学121H涨70至14750元/吨,吉化0215A跌400至13800元/吨,750A跌300至14000元/吨,LG惠州HP181跌500至13600元/吨,大沽417涨130至13300元/吨,马来西亚东丽920跌300至18900元/吨,台达5000涨300至15300元/吨,韩国锦湖750SW涨300-400至15300-15400元/吨,以上报价均不含税。