2020年全球聚乙烯新投产能分析

已有人阅读此文 - -导语

据统计,2019年全球聚乙烯实际产能超过12127万吨,2020年继续投产,预计新投产能944万吨,卓创预估2020年全球PE总产能将超过13000万吨。2020年,全球化工行业饱受疫情之苦,全球聚乙烯需求下降,多数地区开工负荷下行。在此背景下,2020年全球聚乙烯新投装置部分推迟开车,具体装置进度情况如何,卓创塑料为塑料同仁带来简析。

2019年全球聚乙烯实际产能超过12127万吨,2020年计划新投产能944万吨,截止2020年8月份,全球已投产304万吨,仍有640万吨产能待投产,另受新冠疫情、传统新投装置延期惯性以及突发意外情况影响,有205万吨产能可能推迟到2021年投产,存在不确定性。如上图所示,新增产能多集中在东北亚、中东、北美和欧洲地区,亚洲、北美和中东地区依然是全球产能最集中的地区,东北亚主要集中在中国和韩国,中东主要集中在伊朗,北美主要集中在美国。

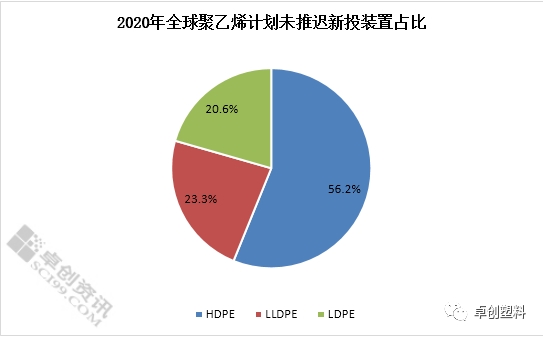

2020年未推迟新投装置中,低压占比56.2%,线性占比23.3%,高压占比20.6%,全球聚乙烯新投装置主要集中在低压,中国市场仅榆林能化新投30万吨高压装置。从整个2020年来看,未推迟计划中全球新增低压装置产能415万吨/年,新增线性产能172万吨/年,新增高压产能152万吨/年。

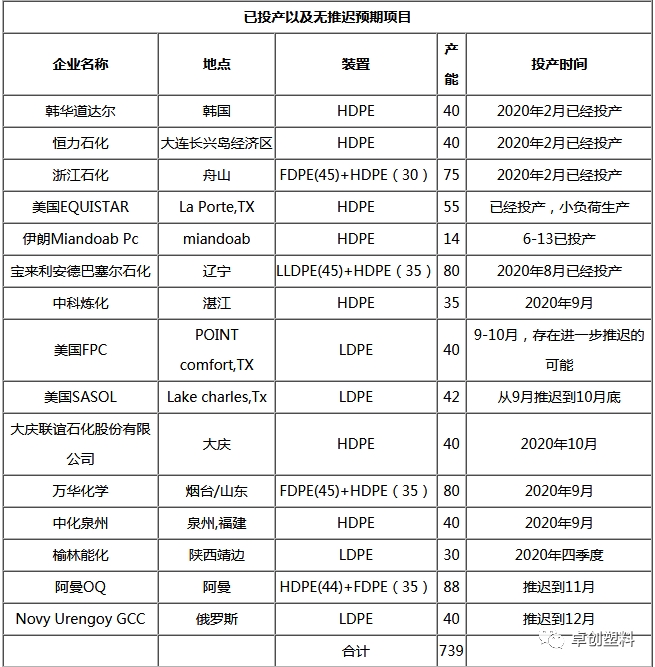

2019年中国PE新增产能93万吨/年,2020年预计新增产能(不包含推迟到2021年)为420万吨/年,产能增速在20.04%,对中国供应形成较大压力。国内一季度产能继续投放,2020年1-2月,浙江石化(45万吨/年全密度装置+30万吨/年HDPE装置)、恒力石化(40万吨/年HDPE装置)继续投产,对二季度PE国内供应施压;二季度新增产能回归平静;三季度宝来利安德巴塞尔石化(45万吨/年线性装置+35万吨/年HDPE装置)已试车,受新冠疫情和传统新投装置延期影响,下半年仍有中科炼化、大庆龙油、万华化学、中化泉州等企业待投产。

2020年已投产项目中伊朗Miandoab Pc已于6.13投产,6月13日装置已产出合格品后一周后停工;预期推迟项目中,伊朗Dehdashti Petro两条低压装置原计划7月和12月投产,因疫情和资金问题导致项目全部推迟。

2020年新投装置进度列表

小结

2020年新投产能739万吨(不包含计划推迟到2021年),产能增速为6.09%,其中2020年高压新装置产能投产不多,且外围高压装置投产都在四季度,2020年年内难以放量供应全球。国内榆林能化二期高压装置预计投产在10月下旬,为国内近三年来首次投产高压装置。其次,年内关注度较高的阿曼OQ目前多次短期试车,但目前仍无正式投产确定日期。按当前装置开工进度,预计其四季度对全球和国内市场供应有限。卓创认为,四季度国内和外围新装置投产结构差异较大,国内集中新装置集中在低压和线性,北美集中在两套高压装置的再开车。因此四季度国内高压供应增量有限,北美地区高压供应紧张情况有望缓解。