国际油价“虎虎生威”连创七年新高,下一步直奔100美元?

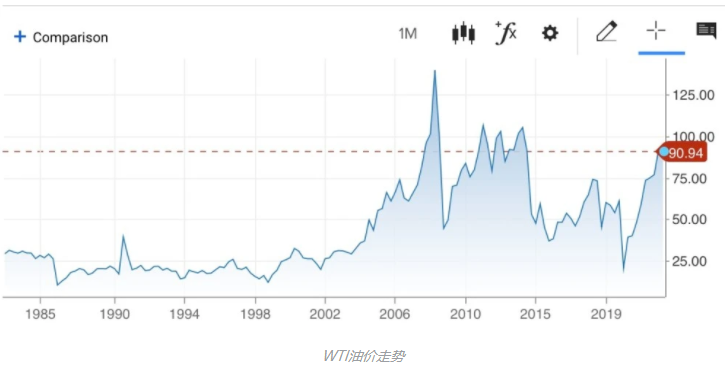

已有人阅读此文 - -连续7周,国际油价虎虎生威、涨势如虹,不断刷新七年多以来的新高。截至发稿,4月交货的伦敦布伦特原油期货价格报92.74美元/桶,纽约商品交易所3月交货的WTI原油期货报91.32美元/桶。需求激增和供应低迷让唱多呼声愈加高涨,仿佛100美元的油价已是触手可及。

近段时间的国际油价持续冲高,是需求复苏、俄乌紧张局势持续、OPEC+无惧美国施压维持小幅增产计划、暴风雪来袭可能影响美国得州油井作业等多重因素共同作用的结果。油价大涨让遭受疫情重击的石油公司们迅速“回血”,但处于该价格水平的原油也将加剧全球通胀压力,令各国央行和政府头疼不已。

能源战略专家、埃信华迈公司(IHS Markit)副董事长丹尼尔·耶金在社交媒体上总结说,油价反映了紧张的供需基本面下(需求上升而产能受限),“一个危机四伏的市场”(乌克兰及其他地区的地缘政治紧张局势)。

2008年时,国际油价一度拉升至140多美元,此后美国页岩油产量急速增长、OPEC拒绝减产并打响价格战,油价大幅下挫。当油价缓慢回到六七十美元时,新冠大流行摧毁需求、油价跌得深不见底,史上首次出现负油价。随着需求复苏,今年初以来,作为全球主要原油定价基准的两大原油期货价格已累计上涨约17%。

油价距离重回三位数还有多远?

OPEC及其盟国(OPEC+)2月2日召开会议,决定在3月维持40万桶/日的增产幅度。但是,外界对上述增产目标能否实现表示质疑,因为该联盟部分成员国在过去几个月里都无法达成配额目标。标普全球普氏能源获得的数据显示,拥有配额的19个国家在2021年12月份的原油日产量比目标产品少83.2万桶。如果持续下去,这将加剧市场的供应吃紧,带来油价上行压力。

向来看涨的高盛是最早喊出油价将突破每桶100美元的投行。高盛预测,到今年第三季度末,布伦特原油价格将达到100美元/桶。

1月下旬,摩根士丹利分析师表示,原油市场正同时面临低库存、低闲置产能和低投资,该行将夏季价格预测上调10美元/桶,预测布伦特油价和WTI油价将分别达到每桶100美元和97.5美元。

美国银行也提高了对油价的预期,预测到今年7月,布伦特和WTI油价将分别达到120美元和117美元。摩根大通认为,若地缘政治风险升级,油价可能会升至120美元/桶。

中信期货认为,从基本面看,OPEC+在5月前或无法实现足额生产,美国产量虽有加速迹象,但增长仍缓慢,供应偏紧在一季度延续;炼厂裂解利润再创新高,支撑开工维持高位,终端汽油消费反弹、柴油消费维持高位、航煤消费仍在复苏,需求无拐头迹象;低位库存叠加低于季节性的累库,油价短期仍将偏强运行。

页岩油仍是决定价格走势的关键因素。

康菲石油公司近日表示,交易员们应该担心今明两年美国强劲的原油产量增长,过去十年页岩油供应激增的一幕可能重演。在埃克森美孚和雪佛龙宣布大幅提高二叠纪盆地产量计划后,康菲也上调了对今年美国原油产量的增长预测。该公司首席执行官Ryan Lance在电话会议上表示,今年美国原油日产量将增长多达90万桶。

这比国际能源署的预测高出三分之一以上。对全球市场而言,页岩油产量的过快反弹将催生更多变数。比如在上一轮页岩油产量激增中,OPEC主动发起了价格战。

能源咨询公司伍德麦肯兹研究团队在年度展望中预测,油价不太可能涨到100美元/桶,至少在2022年难以持续。该公司认为,在OPEC+的影响下,2022年原油市场将再次恢复平衡。第三季度需求量将额外增加450万桶/日,恢复至疫情前每日1亿桶的市场需求水平,而供应量将额外新增480万桶/日,其中约一半来自OPEC+。从库存来看,2022年第一季度原油将出现盈余——预计不会出现供应短缺的情况。“2022年布伦特原油价格平均将达到70美元/桶,略低于2021年均价。”

不过伍德麦肯兹也提出,俄乌问题、白俄罗斯/波兰/欧盟是潜在的爆发点,可能会对原油市场造成威胁。