缺钱不是最大问题,博菱电器上市也走不出“代工”困境

已有人阅读此文 - -曾于今年9月中止发行审核的博菱电器再次更新招股材料,日前已恢复发行审核。

博菱电器是一家以出口代工为主的厨房小家电生产商。去年疫情期间,受到人们居家隔离的影响,厨房小家电掀起了一阵热潮。不过,今年由于原材料价格上涨、需求回落等因素影响,小家电企业的业绩遭到重创。曾经的大牛股小熊电器、新宝股份等股价几乎腰斩。显然,至少在估值层面,博菱电器寻求此时上市并不是最佳时机。

是什么原因让博菱电器不顾估值的不利因素而选择上市?未来博菱电器的成长前景如何?

缓解资金压力

博菱电器此番登陆资本市场最直接的目的就是缓解资金方面的压力。这家公司计划募集资金3亿元,其中将有1亿元用于补充流动性。

2018年到2020年,博菱电器经营活动净现金流持续流出,而且呈加速趋势,去年经营活动现金净流出1.71亿元。需要注意的是,去年疫情后,众多出口型企业订单大幅增长,博菱电器受益明显,去年营业收入和归母净利润分别增长95%和66%。博菱电器现金流和净利润趋势并不匹配。

现金持续流出,博菱电器加大了杠杆比率以应对资金吃紧状况。2020年,几乎不负债的博菱电器增加3亿元短期借款。另外,公司应付账款和应付票据也从2020年以前的数千万一下猛增到2.37亿元;资产负债率则从2019年以前的25%左右增加到如今的50%。

今年以来,博菱电器净利润出现大幅下滑,资金压力越来越大。

绑定大客户的代价

对于博菱电器来说,上市募资虽然可以缓解当前财务压力,但并不能解决资金紧张的深层次问题。

可以看到,2020年是博菱电器业绩快速发展的一年,也恰恰是从这年开始,公司资金状况出现恶化。

从2018年到2020年,博菱电器的营业收入从5.48亿元增加到16.96亿元。归母净利润从1800万增加到1.07亿元。业绩快速增长背后离不开公司第一大客户Capital Brands的贡献。2018年到2020年,博菱电器对Capital Brands的销售额分别为3.17亿元、5.95亿元和11.35亿元。来自Capital Brands的收入始终占博菱电器总营业收入的60%左右。

营收占比如此高的第一大客户在众多小家电代工企业中并不常见。新宝股份、比依电器和博菱电器相似,都以出口代工小家电为主。新宝股份2020年前五大客户销售收入占比 24.92% ,比依电器的前五大客户销售占比为46% ,都低于博菱电器的84%。

博菱电器如此依赖大客户,原因在于2019年起,公司成为Capital Brands所有传统产品的独家供应商。这样博菱电器虽然获得了稳定订单但为此付出的“代价”也不小。

首先,博菱电器在自己资金紧张,应收账款高企的情况下仍然给予Capital Brands更长账期。2018年至2020年10月,博菱电器给予Capital Brands的账期是自货物出口离港后90天内支付全款;2020年11月起短暂缩短至60天,而从今年7月起该账期已经修改为自货物出口离港后180天内支付全款 。

随着来自Capital Brands的订单增加,博菱电器应收账款及票据从2018年的8800万元增加到2020年的4.24亿元。截至今年9月底,应收账款虽回落至1.49亿元,但随着账期延长至180天,未来博菱电器应收账款将会继续猛增。

博菱电器的弱势还体现在价格谈判能力上。

对于和Capital Brands的订单,虽然博菱电器可以就人民币对美元汇率或材料成本的增加或减少对价格进行协商。但总的来说,Capital Brands希望供应商通过价值工程、战略采购和生产率改进不断降低成本。

博菱电器与其他大客户的价格协议更加苛刻。针对Conair、SEB和BSH (博世)的订单都约定自产品首次交付给客户起12个月内不得上调价格。博菱电器还与Conair另外约定:“如果人工生产或与制造产品相关的材料成本下降,博菱电器需要把节省的成本全部转给Conair。”此外,博菱电器还与BSH (博世)约定在指定产品的使用期限内不断改进指定产品和工序,以实现平均每年成本降低至少3%为目标。

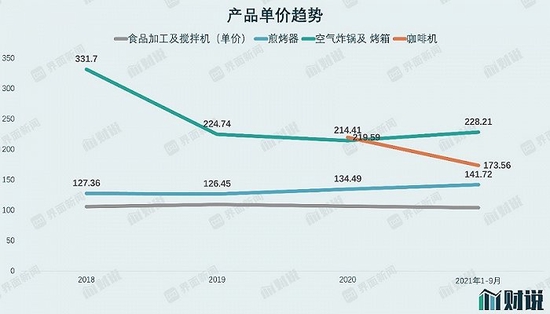

从结果看,自2020年以后原材料价格就开始上涨至今仍处在高位,期间博菱电器最主要产品搅拌机的价格却不升反降,从106.43元/台下降到103.98元/台。博菱电器的毛利率也从2020年的19.7%下降到今年9月份的15.4%。

博菱电器今年上半年营业收入9.11亿元,同比增长66%,主要受益于进口订单增加;归母净利润则只有2100万元,同比下降47%。今年7月,博菱电器与大客户协商上调了价格,因此三季度业绩比二季度明显好转。博菱电器也随之恢复了上市审核。不过,上调价格仅能短期缓解成本和资金压力,从公司的谈判地位来看,原材料价格回落后其价格也还会下调。