聚合成本同步下降,涤纶长丝现金流水平尚可

已有人阅读此文 - -11月份以来,涤纶长丝及聚合成本呈现双降的局面,然整体来看,涤纶长丝现金流降幅有限,目前利润水平处于年内中等偏上的水平。

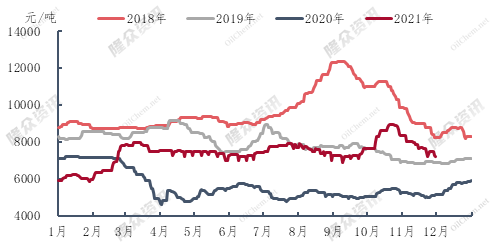

“金九银十”后,涤纶长丝价格直线向下,但仍高于2019-2020年同期价格,尽管11月底涤纶长丝主流生产企业启动限产保价的模式,然近日成本端预期偏弱,加之国内外疫情反复,加重市场担忧情绪,供应缩减速度远不及需求萎缩程度,市场供需矛盾犹存,11月底涤纶长丝既减产后再度优惠促销,市场成交重心下移。

图1 2018-2021年国内涤纶长丝主流型号价格走势对比

尽管11月份以来涤纶长丝呈现震荡下行的趋势,然因原料价格同步下调,因此涤纶长丝现金流波动不大。11月聚合成本平均在5954元/吨,环比跌幅11.6%,如下图所示,上旬涤纶长丝三大主流型号现金流震荡下调,利润压缩,月底因原料跌幅扩大,涤纶长丝现金流小幅提升。

图2 2021年国内涤纶长丝三大主流型号利润对比

整体来看,POY主流型号现金流均值653.9元/吨,FDY主流型号现金流均值443.67元/吨,DTY主流型号现金流均值559.09元/吨,环比均呈现小幅下跌,但目前利润水平处于近5年来的较高水平。尤其2020年疫情爆发以来,涤纶长丝现金流持续压缩,年内多数时间涤纶长丝现金流处于盈亏平衡点附近,而2021年以来涤纶长丝现金流不断修复,3月、10月涤纶长丝现金流两度破“千”。

中国聚酯生产企业原料配套产能统计表(单位:万吨/年)

2016年随着国内外经济逐渐复苏,终端纺织行业需求提升,对于涤纶的需求量也相应增加,涤纶长丝产业链利润不断修复。而另一方面,近年来国内大炼化项目陆续投产,供应过剩导致 PTA价格下调,如下图所示产业链利润下沉至聚酯端,其中涤纶长丝现金流不断改善。因此2018-2021年国内涤纶长丝也开启产能高速扩张模式。

图3 聚酯产业链各品种利润对比

来源:隆众资讯

产能增速过快,而需求增速放缓,涤纶长丝供需矛盾凸显,企业被迫频繁促销出货,近年来涤纶长丝产销呈现脉冲式,然随着促销频率加快,促销效果大打折扣,以2021年为例,前期企业集中优惠促销,日均产销多在300%-400%,下半年促销频率加快,日均产销在200%附近,而11月份以来涤纶长丝促销当日仅个别企业产销放量,多数企业产销100%-200%。因现阶段原料走势偏弱,涤纶长丝成交重心下移的同时聚合成本同步下降,因此目前整体来看涤纶长丝仍保持一定的现金流空间,以近日收盘聚酯各品种现金流情况来看,除聚酯瓶片日均现金流在1335.43元/吨,居于高点,其余聚酯品种,如聚酯切片、涤纶短纤利润水平均低于涤纶长丝。

因此,需求不断萎缩的前提下,而目前涤纶长丝现金流仍处于聚酯产业链较高的水平,因此后期仍不乏企业让利促销。