恐慌抛售周一未续演:油价和美股期指反弹 市场开始理性看待奥密克戎

已有人阅读此文 - -感恩节后的“黑色星期五”,向来是北美消费市场传统的打折促销购物节。在这一天,美国的商场都会推出大量的打折和优惠活动,以在年底进行一次大规模的促销。而在今年的这个“黑五”购物节,“打折”的似乎不光光有商店货架上的商品,还有金融市场上各类资产的价格:随着对新冠新变异毒株奥密克戎的恐慌情绪迅速在市场上发酵,一系列风险资产普遍遭遇了暴跌。

在美股市场上,道琼斯工业指数和标普500指数在上周五均录得了数月来最大的单日百分比跌幅。其中,道指重挫905.04点,至34899.34点,跌幅高达2.53%。根据相关的历史统计,这一跌幅是1931年以来感恩节翌日的最差单日表现。

由于担心新一轮疫情可能对大宗商品的需求前景带来新的风险,原油市场在“黑色星期五”当天的跌幅更为恐怖。油价在上周五一天内就暴跌了近10美元/桶,这是自2020年4月以来的最大单日跌幅——当时正是由于新冠病毒引发的供应过剩,令美国原油前所未有地转为负值。

而市场避险情绪的集中爆发,也在上周五令美债市场出现了罕见的景象:美债收益率在上周五纷纷创下了疫情爆发以来的最大跌幅。其中,指标10年期美债收益率重挫15.8个基点报1.482%,2年期美债收益率跌14个基点报0.508%,5年期美债收益率跌17.8个基点报1.169%,30年期美债收益率跌13.5个基点报1.828%。

对于许多在感恩节假期远离电脑屏幕的华尔街交易员而言,上周五疯狂的行情波动,无疑令他们始料未及。

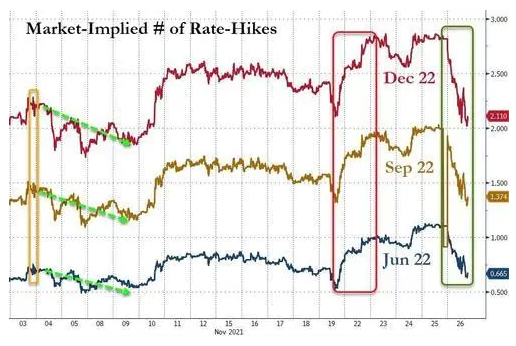

事实上,由于对新变异毒株奥密克戎的恐慌和市场抛售的加剧,交易员对美联储加息的预期甚至都因此发生了改变,上周五货币市场一度将美联储首次加息25个基点的时间预期从明年6月推迟到9月份,并且将第二次加息的时间预期延后到了2023年。

不过在本周伊始,在经历了一个周末的消化后,人们似乎暂时从上周五的抛售过后寻获了“慰藉”:各类资产并没有再出现进一步下跌的迹象,与此同时一系列市场行情的反弹正开始悄然展开……

“黑五”抛售并未延续至周一开盘

周日开盘交易的中东股市纷纷下挫,沙特股指当天的跌幅近5%,曾一度令许多业内人士对今日亚洲市场开盘后的表现捏了一大汗。但截止发稿的种种最新迹象显示,情况似乎尚属可控范围。

率先开盘的日本和韩国股市,虽然跟随上周五的欧美市场出现跳空低开,不过同期美股期货则出现明显反弹。标普500指数期货日内盘初的涨幅接近0.8%,纳指期货则已涨超1%:

上周五跌幅最猛烈的油价也在周一开盘后自低位明显反弹。布伦特原油期货反弹3.6%至每桶75.31美元,美国原油期货上涨4.0%至70.85美元。

此外,10年期美债收益率开盘也上涨近5个基点,最新报1.536%。

在其他一系列关联市场上,避险资产黄金、日元等则在日内盘初出现明显回落。

对此,不少业内人士指出,感恩节假期过后市场交投的相对清淡,在一定程度上放大了上周五美国市场的波动,而与此同时,市场在最初跳膝式恐慌抛售后,也开始更为理性地思考,奥密克戎病毒变体在发达国家的蔓延,是否真的有可能完全打乱经济复苏和一些央行的收紧政策计划。

世界卫生组织(WHO)上周五表示,将名为奥密克戎(Omicron)的变种病毒列为“需要关注的”变异株,到目前为止,只有四个变种属于该类别。但科学家可能需要数周时间,才能完全了解该变种的突变情况。

根据世界卫生组织(WHO)11月28日更新的信息,目前科学家们对于奥密克戎的了解仍然有限:WHO尚不清楚奥密克戎是否比包括Delta在内的其他变体更具传染性,也不清楚与感染其他变体(包括Delta)相比,感染奥密克戎是否会导致更严重的疾病。至于奥密克戎是否会影响当前新冠疫苗、测试或治疗的有效性,也仍需继续研究。

WHO指出,初步证据表明,与其他令人担忧的变种相比,奥密克戎再次感染的风险可能会增加(也就是之前感染过新冠病毒的人可能更容易再次感染奥密克戎),但目前具体信息有限。在接下来的几天和几周内,WHO将提供更多关于此的信息。

市场开始更理性看待奥密克戎威胁?

目前,在上周五的大幅抛售过后,不少华尔街机构也逐渐开始质疑,市场短时间内的大跌是否有些过于超卖,包括巴克莱、高盛等在内的投行就对此抱有怀疑态度。

高盛在上周五就率先表示,虽然该病毒的高传播率使其目前在多国引起了恐慌,但目前仍没有足够的信息来对奥米克戎做出全面预测。高盛指出,“现有的信息表明,这种病毒的突变不太可能更糟糕,目前的疫苗很可能继续有效地预防住院和死亡。虽然我们将在未来一个月密切关注南非的情况,但当前我们认为,新的变体尚不足以成为做出重大投资组合调整的充分理由。”

巴克莱银行策略师Emmanuel Cau也指出,“由于多个股票市场处于历史高位,年末流动性稀少,而且新增新冠病例再次上升,短线的回调似乎合乎逻辑。我们建议在这些水平上进行更多的杠铃式配置和下行对冲,但具有韧性的增长以及保持加息耐心的央行应该会继续在中期提供缓冲,而投资者可以逢低买入。关键是要弄清楚当前的疫苗对新病毒是否仍然有效。”

百达财富管理(Pictet)信息主管Cesar Perez Ruiz则解释称,市场今年上涨了很多,估值很高。鉴于病毒的不确定性,市场的反应并不难理解——“人们会先卖出,然后再提出问题”。

当然,即便日内风险资产在遭遇上周五抛售后普遍出现了反弹,但投资者眼下保持一定谨慎依然是必要的。

瑞典银行战略和配置主管Mattias Isakson表示,“现在就修正2022年的前景还为时过早,但很明显,这一消息会增加短期风险。我们将暂时保留世卫组织的说法——新病毒可能影响重大。”

可以预见的是,本周伊始围绕疫情的消息,仍将成为主宰全球市场最关键的因素。目前,英国已要求七国集团(G7)在周一召开卫生部长紧急会议,讨论奥密克戎的情况。

此外,本周各国的经济日程也颇为繁忙,中国周二公布11月官方制造业PMI,美国周三公布11月供应管理协会(ISM)制造业指数,周五公布11月非农就业数据。

美联储主席鲍威尔和财政部长耶伦周二和周三则将在国会发言。新的疫情演变是否真的会影响美联储紧缩进程,届时或许会有更多线索。