PP:兜兜转转,终回原点

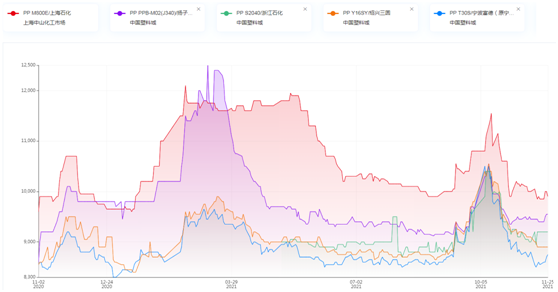

已有人阅读此文 - -11月国内PP市场几无利好可言,价格基本在下行通道中运行,且不少牌号已接近年初水平。以国产拉丝料为例,镇海炼化T30S较月初下跌300元/吨,上海石化T300较月初下跌550元/吨,均基本与年初持平。

一、期货“风向标”凸显,后期多将跟随浮动

PP期货价格“风向标”作用日益凸显,PP期货市场一有“风吹草动”,现货资源报价立马有所反应,如11月15日,当日PP期货主力重挫300元/吨左右至8374元/吨,塑料城价格普跌50-300元/吨不等。可见其对现货的指引比较直接,若后期PP期价持续调整,现货报盘多将跟随浮动。

二、成本面支撑作用并不牢固

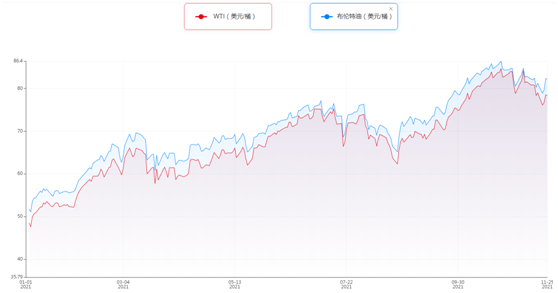

1、国际油价

可以看出,进入11月以后,WTI、布伦特原油趋势向下,不过总体上仍处于年内高位,按理说对现货存在较强支撑,然而事实并非如此。油价飙升已成为一个令人担忧的政治和经济问题,美国方面多次要求欧佩克+增产石油,然而担心需求反弹可能十分脆弱,而额外的供应可能会压倒市场,因此迟迟不愿增加石油供应。消息人士称,最近拜登已向包括日本、韩国、印度以及中国提出了这一想法。未来原油价格有下调预期,对现货支撑力将更显薄弱。

2、丙烯单体

表中可见,国内外单体价格趋势较为统一,引领还是拖累仍是重要参考因素。

3、石化方面

进入11月,两油库存平均维持在70万吨左右,高于往年同期水平(64万吨),石化企业去库存操作提速,成本面支撑松动不可避免。

三、供应面相对宽松,未来能尚能缓慢

前期检修装置逐步恢复生产,整体来看供应面相对宽松。此外徐州海天石化大庆海鼎项目(外购丙烯,10万吨/年),在经历一段时间的试车后,计划于本月正式投产;浙江石化二期(油制,90万吨/年),也计划于本月底先开45万吨/年。随着新投产装置的计划落后,供应端压力将进一步增加。

四、下游以刚需为主,需求面改观不大

下游行业平均开工率在53.85%左右,明显低于往年同期水平(60.57%)。最主要的是利润始终处于低位,今年以来特别是塑编制品,下游对原料的需求明显下降。经过了有序用电、拉闸限电,目前又开启了新一轮改革,各地先后调整尖峰电价机制,不过有一下游企业表示,尽管电价调整带来成本上涨,但相较于限电下的限产或停产,相对来说更愿意多支付一些电费。此外随着圣诞、元旦节日需求的到来,后市有效需求订单或将开启,开工情况期待缓慢回升。

综合来看,后期阻碍因素依然偏多,因此在无热点的刺激下,PP现货恐难有太大起色,预计盘整格局将是主流走势。