PVC进入万元时代,BDO需求乘势而起:电石行业如浴春风

已有人阅读此文 - -PVC进入万元时代,多方面原因导致大涨

9月8日PVC期货主力合约突破了史无前例的1万元/吨。9月9日PVC现货10250-10550元/吨。

PVC大涨原因是多方面的:

首先,飓风艾达过后,美湾地区多套PVC装置关停,受电力和原料供应制约,后市重启仍存在不不确定性,从而加剧海外市场供需偏紧的现状,加之8月份以来亚洲市场报价持续抬升,PVC出口市场将迎来利好局面。

其次,国内西北地区限电扰动不断,制约电石及下游氯碱行业开工率回升,PVC成本和供给端支撑强劲。

最后,随着“金九银十”传统旺季的到来,叠加今年房地产竣工将迎来高峰的预期,PVC需求韧性有望进一步增强,与上游供给和出口市场的利好形成共振。

PVC创新高,也因为上游电石强制

我国80%左右的PVC产能都是电石法。2021年在“碳达峰、碳中和”政策背景下,电石价格远高于前5年的水平。据统计,2017―2019年,西北地区电石平均价格为2983元/吨左右,而2021年西北地区平均电石价格为4400元/吨左右。7月19日以来至今,西北地区电石价格持续上行至5400元/吨左右。

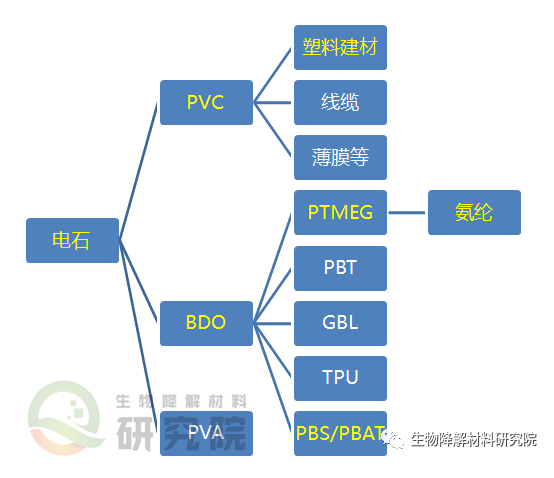

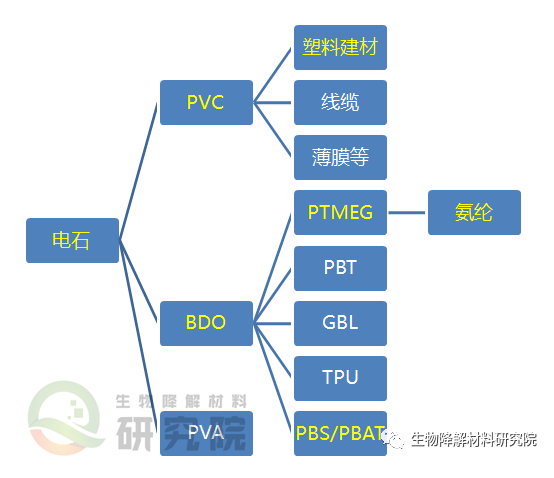

需求端,2020年中国电石表观消费量为2779.7万吨,2016-2020年复合增速为1.9%。下游PVC、BDO和PVA需求占比分别为89.0%、8.2%和1.1%。预计未来PVC和PVA随着下游建筑、地产和纺织需求稳步增长,相关电石需求仍能保持一定增速。

BDO放量,电石需求增量280万吨

BDO应用上,环保理念日盛,可降解塑料PBAT需求有望快速增加;受益于消费升级,氨纶增长快速,共同拉动BDO消费大增。国内加足马力扩产PBAT、氨纶和上游BDO。截至2020年底,中国BDO产能为215.9万吨/年(表观消费量为141.1万吨),预计2021-2023年中国BDO将新增20、158和72万吨/年,按照1.1的单耗计算,有望带动280万吨电石需求增量。今年看,下游地产竣工和服装行业需求修复,带动电石表观消费量增长,2021年1-7月,中国电石表观消费量为101.2万吨,同比增长39.2%。

近两年内,BDO新增产能只有烟台万华在四川有10万吨、新疆美克10万吨在明年10月可以投产,内蒙东源10万吨明年10月是否可以投产目前存疑。

高耗能,环保收紧,电石供给受阻。中国电石产能近几年基本维持在4000万吨/年附近,产量维持在2700万吨附近,未来看电石受到较多政策限制,产能扩张受限,供给格局逐步向好。1)电石是传统的高耗能项目,生产1吨电石需要消耗3200度电、0.6吨兰炭和2吨石灰石。“碳中和”背景下,电石生产受到较多政策制约,生产大省内蒙电石总产能达到1145万吨/年,占全国比例为27.9%,受到内蒙能耗双控政策影响,今年内蒙电石企业降低负荷运行,供给受到影响。未来看,行业内新增产能受到极大的政策限制,产业结构调整指导目录将电石列为限制项目,未来行业内新增项目较少,行业供给持续趋紧。2)电石同时属于危化品行业,天津塘沽爆炸后,各地加强对电石生产运输的安全环保督察,部分小型电石企业面临淘汰,行业开工受到较大的政策限制。

看好电石行业长周期景气。需求端,未来受益于终端氨纶、可降解塑料的消费增长,直接下游BDO需求放量,电石行业需求有望快速增长;供给端,电石属于高耗能高污染行业,属于限制类行业,未来扩产面临较大的制约。行业供求关系持续向好,预计产品有望迎来长周期景气向好。建议关注相应上市公司的投资机会。