不负众望,“金九”聚乙烯如期赴约

已有人阅读此文 - -进入9月,聚乙烯高压/线性(低压料因供需错配,行情上涨动力不足,故不做阐述)价格开始躁动地向上突破,也算是符合了“金九”的美好预期。那么,涨价背后的原因是否也一成不变?抽丝剥茧后给你答案。

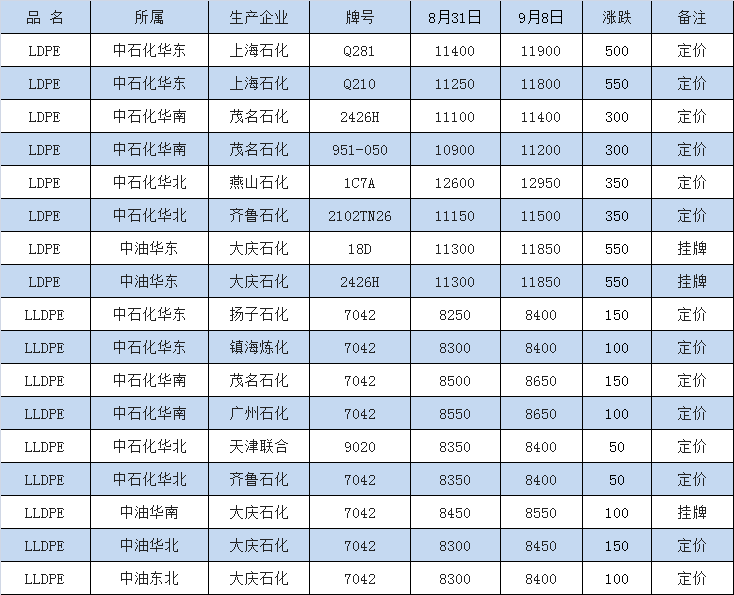

表1:中国塑料城PE部分牌号价格涨跌表(单位:元/吨)

一,上游原料视角:

国内港口物流问题是供应紧张的主要原因,亚洲乙烯价格连续上涨,扎实成本的同时,也为聚乙烯大涨提供了底气(见表2)。

表2:上游产品价格涨跌表(单位:美元/吨)

二,石化企业视角:

部分石化企业积极拉涨出厂价的举措,是助推市场上行的关键动力(见表3)。虽然9月份新增产能投放以及装置检修的逐步减少,供应端整体压力预计有所增加。但库存方面来看,主要生产企业库存压力不大,截至目前石化聚烯烃库存仍在73万吨左右的水平徘徊,库存压力较小给予市场较强支撑。9月份部分炼化企业陆续结束大修,神华榆林30万吨高压、辽通化工30万吨低压,福建联合45万吨全密度计划于9月初开车;齐鲁石化14万吨低压、14万吨高压装置及14万吨全密度装置、25万吨全密度装置计划检修到9月20日;中天合创25万吨管式法LDPE装置8月27日检修,开车时间待定,仅有神华包头30万吨全密度装置及延安能化45万吨低压装置跨月检修,计划于10月中下旬开车。新增产能来看,兰州石化榆林化工的产品已经流入市场,9月浙江石化二期及中韩石化扩能项目即将投产,后续供应有继续增多预期。而进口料方面,PE内外盘套利窗口长期关闭,部分常规性订单缩减,进口资源长期处于偏紧态势。故大胆推断短期内石化企业价格将持续坚挺。

表3:国内石化PE部分价格涨跌表(单位:元/吨)

三,期货视角

期货方面:基本与现货价格走势呈正相关性。9月第一天,线性期货L2201合约下破八千点位后便持续攀升,当日收盘价为8075元/吨,至9月8日收盘价涨至8520元/吨。期货市场火爆表现直接带动现货市场,场内气氛升温明显。

四,下游视角

“金九”传统需求旺季将至,下游可以说相当给力,需求预期向好,农膜企业开工提升加速,棚膜订单逐步增多,其他PE下游企业入市补充低价货源,中大型企业开工将提升至40%-70%,中小企业开工提升至20%-40%。市场整体资源紧缺的局面凸显,直接促成聚乙烯市场进入上行通道。

总结:在“金九银十”的加持下,社会总体流通资源紧张的情况仍将持续发酵,而生产端及中间贸易环节库存压力也不会太大,行情继续向好底气十足。不过下游对高价的消化能力有待观察,近期涨势喜人,后市,是继续追高,还是理性调整,得深思而后行。