机构:动煤期货短期偏强 5月前高突破存疑

已有人阅读此文 - -

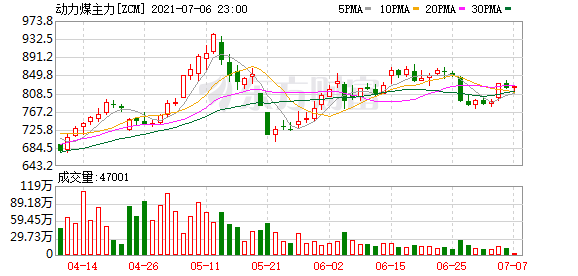

上周动力煤期货增仓放量回落,但本周一行情大部收复跌幅,周度来看7月合约涨54.8(5.9%)至990,9月合约涨40.8(5.2%)至831。

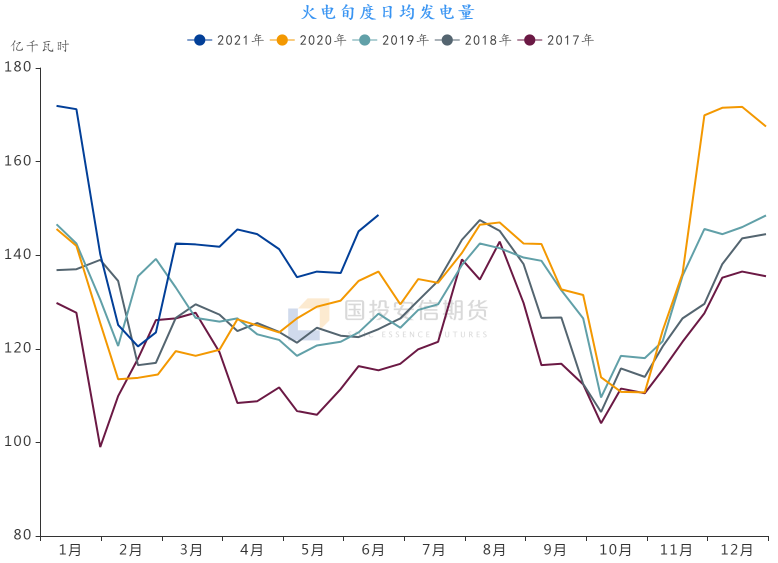

6月中国建筑业PMI环比持平,制造业生产预期和服务业PMI均延续了二季度以来的走弱,与高频数据中地产销售的偏强表现及建材、冶金、化工等非电力制造业近期的开工率走弱相互印证,结合外围经济体制造业PMI的高位震荡表现,或显示国内外制造业景气周期在相继见顶回落,但国内建筑业仍相对保持了较好的韧性。就火电耗煤而言,目前来看南旱北涝、水电出力偏少的局面仍将持续,且随着南方地区陆续“出梅”接下来两周高位天气带来的耗煤季节性回升才是主要矛盾。6月中上旬发电总量同比增速自5月的7.2%回落至6.5%,水电同比下降9%后火电旬度发电量增速自上月的5.7%回升至8.4%。

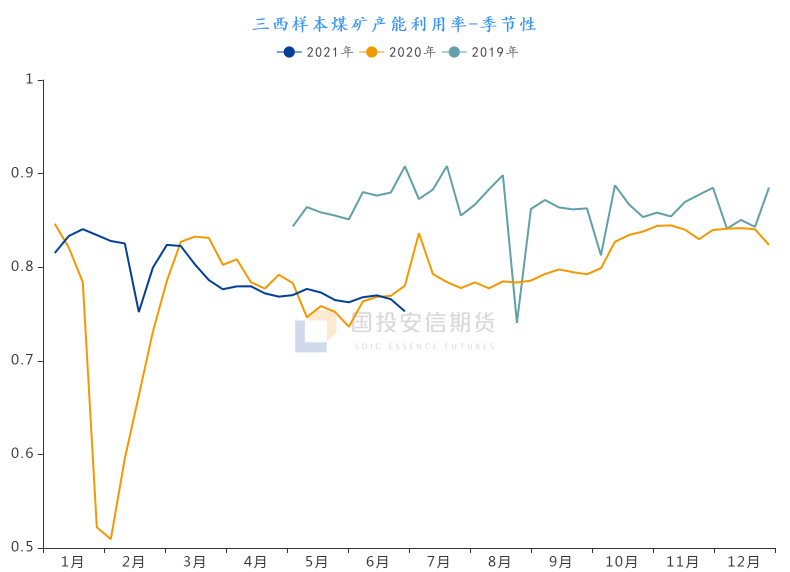

6月下旬三西样本煤矿产能利用率进一步回落至75.3%,基本处于春节期间低位开工水平,“七一”大庆前后产区大部分煤矿停产3天左右。上周五起针对庆典活动期间保安全要求而停产的煤矿陆续恢复生产,但采购需求一时未能同步恢复,晋蒙坑口价格出现高位回调。从后期供应释放来看,产能核增带来的产量释放偏慢,煤矿严格按照核定产能生产的约束未被打破前供应增量仍需时日。5月进口煤环比降3.2%,较去年同期水平低4.6%,据进口商反应6-7月进口煤增量有望部分缓解电厂的旺季补库需求,目前6月动力煤到港船期环比5月大幅增长30%。

行情判断上,5月以来动力煤中下游库存累增897.7万吨(6.6%),但较去年同期水平仍低842.7万吨(5.5%)。6月27日发改委经济运行局在接受采访时表示预计7月煤价将进入下行通道,一度加大了期货市场对于后市行情的担忧。但正如我们在上周周报中所述,考虑到远月合约的贴水幅度及需求峰值到来前供需缺口仍有进一步演绎空间,期货价格短期下行空间有限;随着南方陆续“出梅”后高温天气带来采购需求增量,近期动力煤期货以偏强运行为主,但考虑到旺季的持续时间及供应增量预期的陆续兑现,本轮期货上行行情或难有效突破5月中旬高点。