聚乙烯:前程堪忧 谁主沉浮

已有人阅读此文 - -

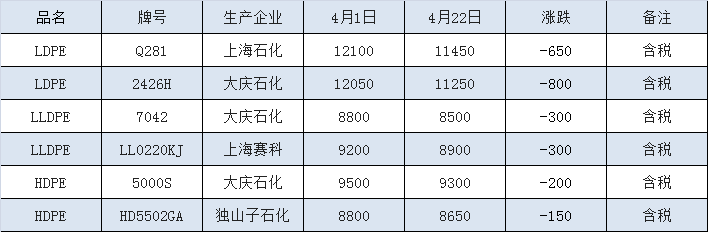

中国塑料城PE部分牌号价格涨跌表(单位:元/吨)

4月份的国内PE市场虽未出现一泻千里的下滑行情,但如表所示,跌幅依然明显,显然,看似弱势震荡之旅更让人备受煎熬,商家的信心与耐心逐渐销蚀殆尽,唯有妥协让利,甩货轻仓以求自保。于是乎,就这样混混沌沌来到下旬,面对供需双方尖锐的矛盾,市场能否等来一波反弹行情,仍不可妄下定论。

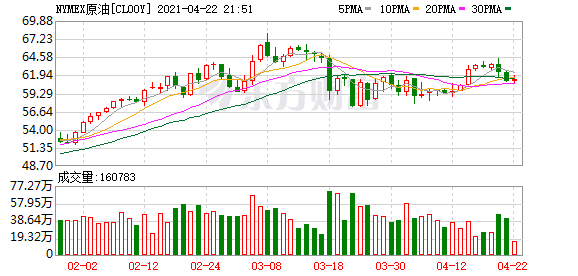

上游:一如以往,我们依然先从上游来寻找市场弱势下行的根源,却发现4月国际原油与乙烯单体走势良好。截止4月22日,乙烯单体CFR东北亚收盘价1102-1110元/吨;CFR东南亚收盘价1047-1055元/吨,皆较月初上涨45元/吨。国际原油Nymex WTI收盘价61.35美元/桶,较月初微跌0.1美元/桶;IPE 布伦特收盘价65.32美元/桶,较月初上涨0.46美元/桶。从数据来看,4月份上游均呈迂回好转趋势,但对于PE行业而言,这仅有的几分涨幅仅对心态略有支撑,却毫无推动之力。印度疫情加重引发市场对原油需求的担忧,加之美元汇率回升、美伊核谈判有可能取得进展等因素打压石油市场气氛,后续原油走势偏弱,成本支撑不足。

期货:4月份以来,LLDPE期货震荡回落,价格多数贴水现货。4月1日开盘价为8470元/吨,4月22日收盘价跌至8080元/吨。在财政宽松、通货膨胀、国内产能扩张及需求跟进乏力的多空施压下,期货仍可能偏弱运行。

石化:石化企业的操作虽然受到上下游的影响与牵制,但其因库存累积而轮番降价的举措显然将市场推向至暗时刻。当前生产企业库存降幅放缓明显,已经与去年同期基本持平,达到中高水平。截止22日,“两油”库存86.5万吨。出厂价方面,以中石化华东为例,截止目前,上海石化Q281报价11150元,较月初下跌600元;扬子石化5000S报价9100v,较月初下跌200元;镇海炼化7042报价8400元,较月初下跌250元。石化频繁让利的举措虽然在一定程度上缓解了自身的压力,但也加深了中间市场的不安的情绪,致使中国塑料城市场价格重心不断下移。

供应:4月石化装置检修较多,燕山石化、茂名石化等大型装置仍在停车检修,后续延长榆能化二期、镇海炼化、宝丰二期、神华新疆将于4-5月份进入检修。进口方面,整体库存水平明显高于去年同期,继续贴近五年同期均值高位。预计短期市场供应压力不大,但目前国内有两套装置(海国龙油和连云港石化)正在试车,预计4月下旬或5月份有产品投放市场,且随着北美停车装置复产,及中东地区检修结束,海外供应逐步恢复,5月份后进口量有望环比逐步回升。

需求:PE需求方面应一分为二来分析。国内方面,下游农膜需求淡季,开工率迎来季节性下滑。工厂订单自4月中旬起逐步减少,今年地膜提前收尾,开工亦低于往年,需求减弱将对市场价格形成压制。国外方面,随着新冠疫苗的上市和接种,防疫物资包装需求明显减少,而欧美国家经济恢复逐步跟进,供应随之增加,后续我国塑料制品出口订单存减少预期。

综上,尽管国内部分装置正在检修或即将检修,但对市场支撑力度相对有限。在需求持续疲弱的前提下,原油走弱,期货偏空,石化降价,聚乙烯市场可谓是举步维艰。贸易商心态悲观,让利减库存是主流操作。预计,近期聚乙烯难有上行空间,行情可能继续弱势整理为主。