拉丝、共聚走向扭成麻花,接下来行情会怎么进行?

已有人阅读此文 - -

搜料网资讯:

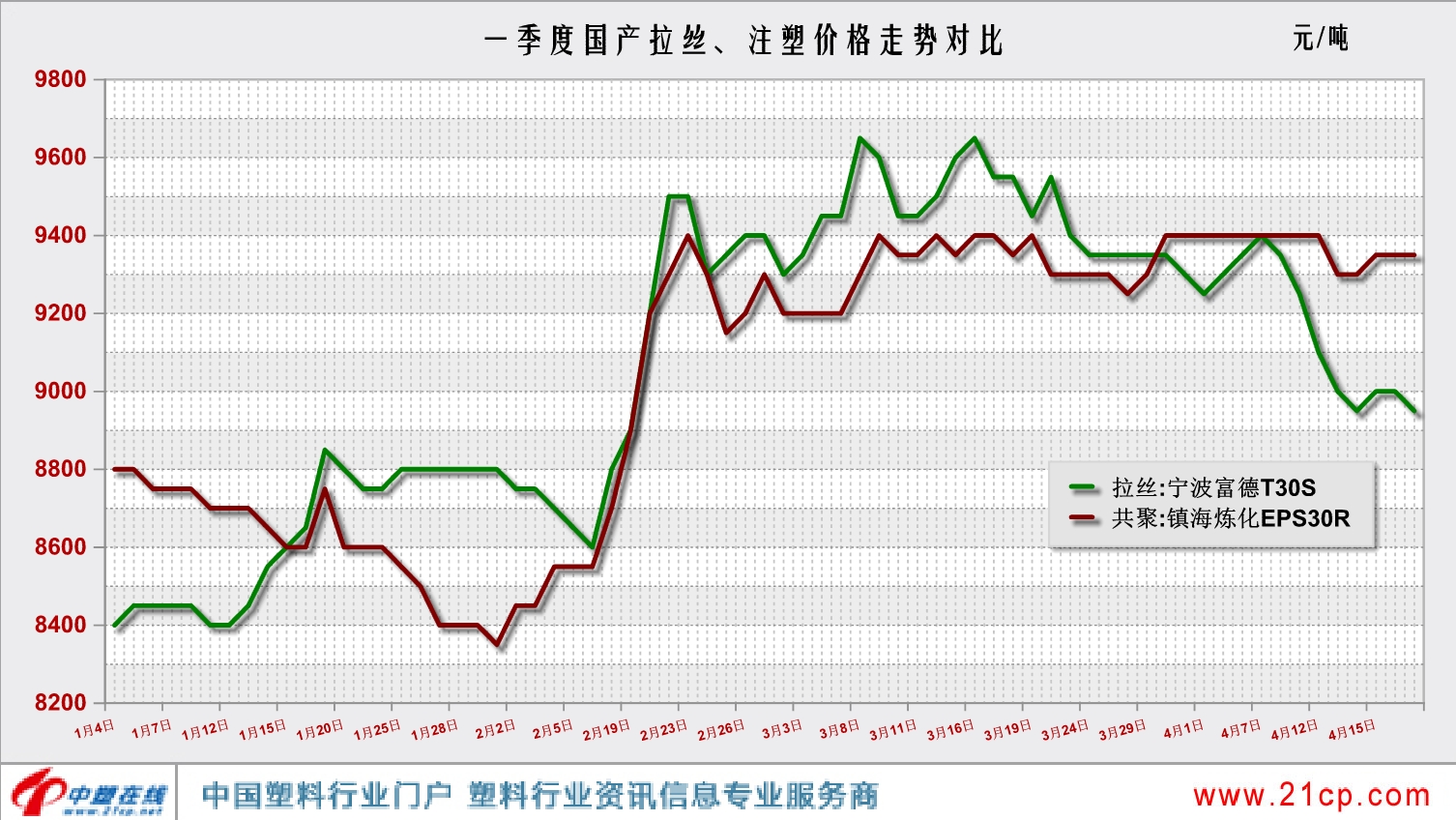

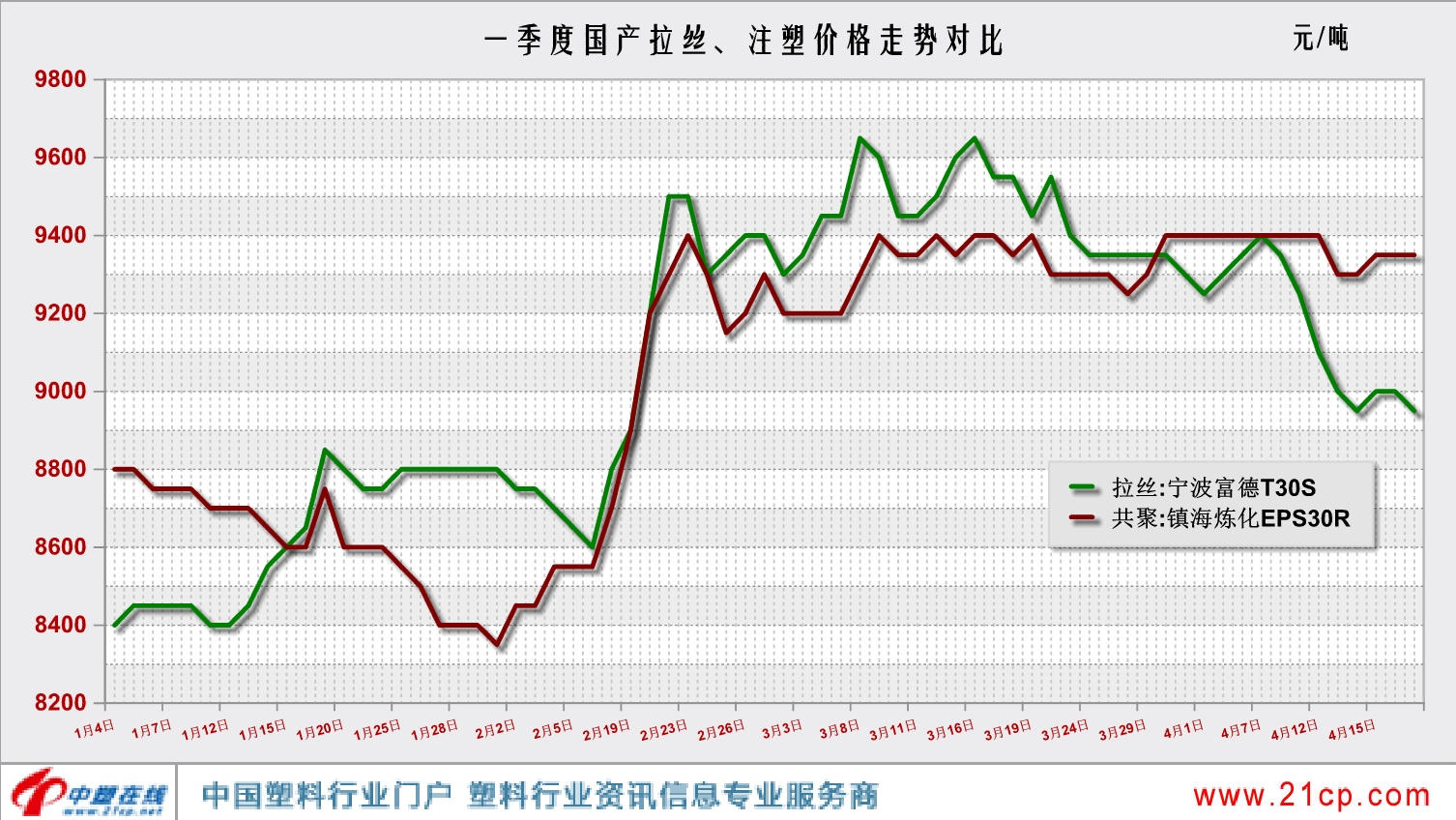

年初至今,国内PP行情总体表现尚可,以中国塑料城市场为例,拉丝、共聚料呈现前稳后扬的走势。不过就曲线走势图上看,两者又存在着较大的差异。1月份行情强弱交换,究其原因,资源多寡起到了至关重要的作用,根据1月份PP装置检修情况,产拉丝料停车的生产线明显多于产共聚料的生产线,比如宁夏宝二期、浙江石化二线、宁波富德等,不但产能相对大,而且检修期还长。2月份石化调涨助益明显,大多贸易商信心十足,携手同频共筑高位。3月份走势再现分化,价差再度放大,从当月排产计划来看,拉丝料月初与月末相差不大,平均维持在36.22%左右,而共聚料排产受到一定挤压,从月初的25.41%降至17.52%,这也就印证为什么共聚料居高不大,而拉丝料却出现回落的态势。

年初至今,国内PP行情总体表现尚可,以中国塑料城市场为例,拉丝、共聚料呈现前稳后扬的走势。不过就曲线走势图上看,两者又存在着较大的差异。1月份行情强弱交换,究其原因,资源多寡起到了至关重要的作用,根据1月份PP装置检修情况,产拉丝料停车的生产线明显多于产共聚料的生产线,比如宁夏宝二期、浙江石化二线、宁波富德等,不但产能相对大,而且检修期还长。2月份石化调涨助益明显,大多贸易商信心十足,携手同频共筑高位。3月份走势再现分化,价差再度放大,从当月排产计划来看,拉丝料月初与月末相差不大,平均维持在36.22%左右,而共聚料排产受到一定挤压,从月初的25.41%降至17.52%,这也就印证为什么共聚料居高不大,而拉丝料却出现回落的态势。

那么,后期拉丝、共聚是自各表演,还是并轨同行呢?

供应方面,按惯例,2季度是国内石化企业的季节性检修高峰期,根据目前了解的在停、即停的生产线,明显多于1季度各月,这对于拉丝还是共聚都将带来一定的机会。不过考虑到拉丝生产线基数本身就大,因此即便是面对检修季,拉丝供应大于共聚的事实可能不会改变。

进口出口,2021年1-2月份聚丙烯进口情况同比平稳,而随着全球疫情得到逐步控制,海外需求面临复苏好转,国内聚丙烯出口向好明显。海关数据显示今年1-2月份,初级形态累计出口7.45万吨,同比大增44.1%;嵌段共聚累计出口0.98万吨,同比大增75%。据悉3月份,初级形状的聚丙烯出口量增涨巨大,预算将达33万吨左右,而2020年初级形状的聚丙烯进口量仅42.45万吨。

石化政策,1季度以来,石化企业对两者的调价如出一辙,基本同涨同跌,且价差也不大。后期石化的变动情况仍是影响市场的重要因素,但是依据往常,其对于另何一方促涨、促跌的指导应该不会有太大偏差。

终端需求,下游制品企业整体开工平平仍是硬伤,近年来传统需求旺季转淡已成常态化。作为拉丝消费最大的塑编行业,除春节外没有明显的淡旺季之分,全年开工率基本维持在60%左右。共聚料广泛应用于家电、汽车等行业,季节性需求较为突出,而三季度才是家电旺季,汽车行业旺季则在1月份、9-12月。这对于二季度来说,下游需求能否改观仍有疑虑。

综合多方因素,二季度拉丝、共聚料价格走势或有分歧,但出现严重两极分化的可能性不大,预计价差会有所缩小,多数时段仍以齐步行进的行情为主。