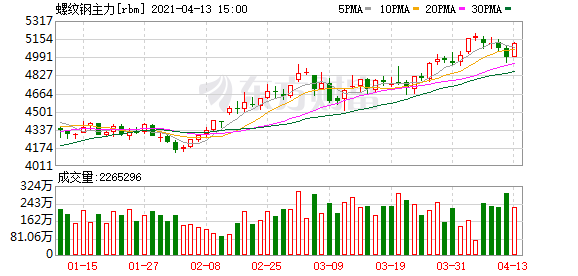

期市收盘:商品期货多数上涨 螺纹迅速收复5000、5100关口

已有人阅读此文 - -4月13日,国内商品期货多数上涨,郑煤、豆一、纸浆、铁矿涨幅居前,另螺纹钢昨日触及布林带中轨后迅速收复5000元、5100元关口。

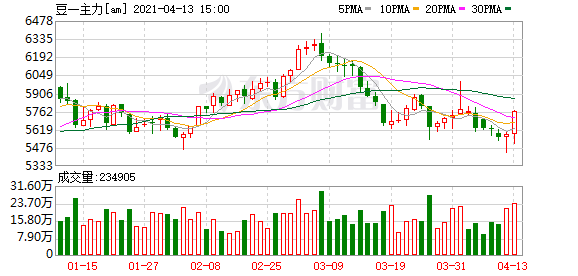

4月13日,国内商品期货多数上涨,郑煤、豆一、纸浆、铁矿涨幅居前,另螺纹钢昨日触及布林带中轨后迅速收复5000元、5100元关口。截止收盘,螺纹钢主力涨2.36%,报5116元。

展望商品后市,中金指出,近期市场预期的大宗商品结构性牛市可能渐行渐远,大宗商品市场投机头寸出现较大规模的获利了结。我们在2021年1月3日研究报告《大宗商品资金流向报告:供需错期,预期有差》中提示过,大宗商品市场面临的问题是阶段性供需错配,市场预期差主要集中在原油和黄金上,有色金属价格已经在反映逐渐趋紧的基本面,农产品价格仍将处于高位。从三月份的资金流向看,多数大宗商品都出现资金流出现象,其中布伦特原油和农产品尤为明显,有色金属资金流出有限。大宗商品市场并没有结构性产能短缺问题,也不足以为通胀持续上升提供基本面支撑,“再通胀交易”更可能是供需错配后的强化投机交易。同期,我们也看到了十年美债名义利率抬升,主要受实际利率上升的推动。

东吴证券研究指出,回顾2016-2018年这一轮的大宗商品上涨,我们发现两个有趣的现象:一是油价和铜价的见底基本同步,但油价见顶的时间比铜价滞后了一年;二是油价的涨幅远远超出铜价,可见基本金属上涨的乏力是这轮大宗商品上涨逊于以往的一大拖累。原油为何在这轮大宗商品上涨中好于基本金属?因为全球原油消费仍由发达国家主导而非中国。2017年的特朗普减税带动了发达经济体经济增速的回升,叠加同期欧佩克的减产、以及2018美国退出伊朗核协议,共同推升了这轮油价反弹的周期和幅度。未来须关注三点:一是中国的基建和房地产投资增速在多大程度上放缓?二是新兴经济体的投资回报率能否超过发达经济体?三是拜登的基建投资计划何时推出?三者共同决定了此轮大宗商品上涨空间和持续性。

中信证券预计,在全球流动性宽松、经济逐渐恢复的背景下,需求回暖与供给瓶颈叠加,预计未来3年内大宗商品中枢价格将持续上行。需求端回暖是大宗商品市场2021年最重要的变量,但产能周期造成的供给瓶颈和长周期的低库存会支持大宗商品价格在中期持续上行。叠加流动性和通胀预期因素,2021年上半年大宗商品价格整体将表现更好。

按照年度均价,预计2021年大宗商品价格涨幅由高到低依次为:农产品、原油、基本金属、贵金属、动力煤。首先,天气影响产量,农产品价格向好,尤其是供需缺口较大的玉米和大豆。其次,需求持续恢复,布伦特原油价格中枢2021年预计将回升至55美元/桶。再次,铜矿供给相对刚性,低库存放大需求恢复带来的价格弹性,铜价周期性上行。第四,美国通胀回升成为推升2021年金价的核心动力,预计金价将重回前期高点。最后,供需基本平衡,煤价中枢有望保持平稳。

光大银行金融市场部分析师周茂华表示,当前大宗商品价格走高主要受三方面因素推动,一是全球主要经济体继续实施规模空前支持内需的政策,市场对中国基建投资和美国大规模财政纾困政策憧憬等;二是疫苗接种逐步铺开,改善市场对全球经济前景预期;三是近几个月美元指数持续弱势,带动以美元计价的商品价格走高。部分大宗商品受资本炒作,主要是全球流动性过剩,在当前全球主要经济体仍处于严重衰退的背景下,资金在金融市场上寻求利润。

兴证宏观指出,历史上的大宗与库存周期:库存主动补、被动去阶段大宗往往涨价。大宗商品价格是供需关系的结果,在库存周期的4个阶段中,两个时间段是供需关系对于商品价格最有利的阶段,一是主动补库存的早期,即企业刚刚开始扩产,但需求旺盛。二是被动去库存的阶段,即需求开始改善,而企业供给尚未增加。去年也是如此,4月之后,中国相继经历需求改善带来的被动去库存阶段,以及逐步向主动补库存过渡的阶段,大宗商品价格出现快速上涨。3月被动去库存之后,7月起中下游开始进入主动补库存阶段。2020年以来,库存周期经历了“被动补”-“被动去”-“主动补”阶段。随着需求的拉动和生产的改善,下游工业品和消费品从7月率先开始较为明显的补库存,中游原材料也在下游的高需求拉动下开始补库存。然而,中下游的需求还未有效传导到上游资源开采行业的库存累积,上游行业库存同比分位数仍然较低。

后续大宗商品价格短期仍受补库支撑,但对需求边际拐点更敏感。短期海外供需缺口仍可支撑补库存动力,后续需观察需求的边际拐点,从历史经验来看,在补库存的后期大宗商品价格可能会出现滞涨。而本轮库存周期“空中加油”的特点可能也会使得一旦需求出现拐点,补库存周期结束得较快,届时不排除大宗商品价格由“快涨”迅速转为“快跌”的可能。

摩根大通量化分析师马尔科·克兰诺维奇表示,新一轮大宗商品“超级周期”已经开始,这将是过去100年里第五个“超级周期”。前一个“超级周期”始于1996年,受益于中国经济崛起、美国经济恢复、美元走弱等因素影响,并在2008年达到顶峰。随后大宗商品经历了12年的震荡下跌,在这12年内,页岩油供应过量、美元上涨等因素令油价缺乏上行动力。

海通证券研究所期货主管高上分析说,这一轮大宗商品行情的延续主要受三个因素影响:第一是货币放水,目前宏观政策并没有转向,全球刺激政策还在不断加码;第二是疫情因素,在疫苗效应以及全球疫情管控升级等举措影响下,全球疫情正呈现出由高点开始回落的迹象;第三,春季旺季行情即将来临。