光大证券碳中和深度报告:欧盟碳中和之路:能源、工业转型的过程与博

已有人阅读此文 - -《欧洲绿色协议》:宣布欧洲2050年之前实现碳中和。2019年12月公布的《欧洲绿色协议》,成为新时期欧盟气候政策的纲领性文件。文件宣布2030年缩减碳排放至少55%(相较1990年,后续提高到60%),并在2050年之前实现碳中和。投资方面,若想实现2030年的气候与能源目标,每年还需2600亿欧元的额外投资,约占2018年GDP的1.5%。

欧盟碳边境调节机制::重塑国际贸易,增加碳成本,中国将首当其冲。欧洲议会于2021年3月10日通过关于欧盟碳边境调节机制(CBAM)的决议。自2023年将覆盖电力、水泥、钢铁、铝、炼油、造纸、玻璃、化工和肥料等高能耗产业,纳入欧盟碳交易系统的所有产品受欧盟碳边境调节机制约束。该机制的本意是,不同市场碳成本达到统一,推进国际贸易公平竞争,但过程中大概率会夹杂很多政治因素,甚至演化成贸易摩擦,削弱低成本产品国家、地区的竞争力,中国推行碳减排有助于对冲该影响。

欧洲碳中和之路:数字工业、清洁能源、绿色交通、循环经济、建筑节能。数字工业:工业数字化转型,包括1)新工业战略;2)新中小企业(SME)战略;3)改善欧洲单一市场;清洁能源:建立以能源效率为核心的更加“循环”的能源系统,大力发展海上风电、氢能;绿色交通:2050年将排放量较2019年减少90%,推行新能源车的同时,停止对化石燃料的补贴,并将排放权交易扩展到海事部门,建立有效的道路收费制度;循环经济:电子和通信、电池和汽车、包装、塑料、纺织品、建筑、食物推行资源利用;建筑节能:到2030年,建筑物的温室气体排放量较2019年减少60%,为此发布“翻新浪潮”提高能源改造率。

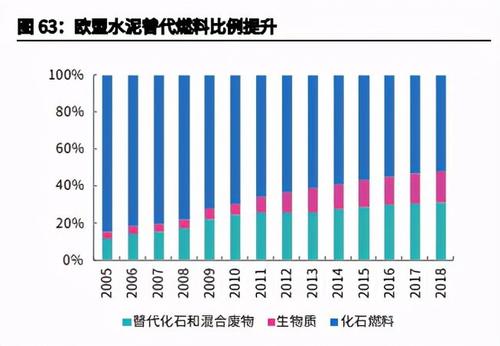

碳成本增加后,加速能源转型、迈进高附加值方向,但保护主义也盛行。1)第1、2阶段,配额发放宽松,加上经济危机,配额过剩碳价失灵;第3阶段后,配额的收紧是时刻伴随着保护自身产业及优化产业结构的目的,而非不计成本来进行;2)对煤电的约束,起到推动光伏、风电等新能源的作用,考虑能源安全,光伏产业即便对中国进行“双反”,制造端优势也是中国更强;煤电的碳配额成本高于气电,电力批发市场的调度顺序气电开始优于煤电;煤炭消费成本需要维持相对高位,综合电价整体会提升,才能加速新能源革命;3)碳成本占产品比重较高(电力、水泥、钢铁等)、或因碳成本内部化导致成本曲线陡峭的行业(铝、玻璃等)受影响较大;通过将成本转嫁到终端,会削弱产品价格竞争力,故跨境贸易占比越高的行业,碳约束越小(碳约束:电力>>水泥>>钢铁);如果因经济危机致需求不济,行业碳减排压力也会骤减;同时各行业产品向高附加值方向转型。4)发展智能新能源车是传统车企的唯一出路,新法案EU631/2019后,“胡萝卜”(税收优惠/补贴)和“大棒”(碳排放罚款)正加速这一进程。

通过对欧盟碳中和之路的回顾,我们认为能源、工业、建筑等领域的转型是通向碳中和的必由之路。1.光伏、风电等新能源电力领域;2.新能源车及储能产业链;3.循环经济领域;4.工业转型与建筑节能:涉及电力、水泥、钢铁、铝、玻璃供给侧改革与升级以及建筑节能、BIPV等。