禁塑令下的塑料之乡桐城:转型没订单就是等死,不转型也没单子做

已有人阅读此文 - -30多地“禁塑令”枪响,全国塑料之乡——安徽桐城徘徊在了十字路口。

从上世纪80年代涉足塑料制品,到坐拥千余企业发迹,几十年间这里对限塑并不陌生。只是这一次,禁止使用一次性不可降解塑料大限将至,何时转型成为小城的焦点。

“当下转肯定不行,转了没订单就是等死,但不转也没单子做”。桐城一位从事塑料行业多年的企业主难掩内心纠结。

“观望心态”成了塑料之乡众多企业主的一个缩影。

在桐城市最大塑料袋生产基地新渡镇,新京报记者近期走访发现,已经转型的塑料企业寥寥数家,随处可见的家庭作坊一如往常日夜忙碌。依照欧美地区经验,“禁塑令”下,可降解塑料包装取代一次性塑料包装是大势所趋。但在巨大风口下,没有订单让一众大中小塑料企业不得不“刹车”——一边继续生产即将过时的一次性塑料制品,一边敏锐探知着可降解的风口真正到来。

“市场会很大,但这个也不是一蹴而就的,我们现在转也就像是在赌博一样。”当地一家企业主表示。此番转向,被部分人视作80年代在承包责任书上签字的小岗村村民。

禁塑大限:小作坊不打烊,大厂“订单荒”

桐城市距离安徽省会合肥仅约1个小时车程,曾经的“桐城派”故乡头衔让这里小有名气。不过,近些年,往往是“塑料之乡”“塑料袋大都”的标签将其推向台前。

沿着206国道从桐城市中心驱车而下,便是桐城包装制品最为集中的新渡镇,一路上制塑企业散落于道路两侧,未进村落,塑料“重镇”的影子已缓缓划过眼帘。

“你来我们这里(采购)算来对了,我们镇上走两步都是塑料厂”。当记者以采购员身份刚入住新渡镇,酒店前台人员夸口起当地产业。

一条名为凤凰路的沿街道路上,贝壳财经记者每隔几户人家就能看到一个塑料加工厂,“上住下厂”、“前店后厂”的生产作坊在镇上比比皆是。白天,临街的门店楼下、院子里放着塑料印刷机或是吹塑机,人在一旁等待机器将塑料制品一件件自动送出,再整理打包。

这些小作坊大都没有名字,周围的人习惯性地将其称之为“某某家的”,而且大多24小时轮班作业,即使到了华灯渐熄,整条街上商店开始打烊,不远处依旧能看到有商户灯火通明。他们有的将大门虚掩,不时传出机器轰鸣声,有的则干脆大门敞开,只留一个老人看守,一旁可见成捆的塑料薄膜和正在印染、切割、不停运转着的机器。

▲镇上一户人家夜晚机器还在生产。

据镇上居民讲述,这些小作坊只是冰山一角。这些年环保风暴叠加新冠肺炎疫情,导致很多企业经营难以维持,不然景象会更“热闹”。

新渡镇镇长徐良生告诉记者,今年镇上关停整治的企业有200多家,年底或将关停治理100多家。即便如此,新渡镇的塑料产能在全国塑料行业的地位依旧首屈一指。

根据当地政府提供的一份调研报告,上世纪80年代起,桐城有村民开始从事塑料制品生意。如今,该市已发展成为国内塑料袋生产第一城。企查查数据显示,截至2020年11月,全市共有8000家与塑料相关注册企业,注册资本在2000万元以上的企业达183家。

“新渡镇供应着全国约一半的塑料袋,目前整个桐城市的塑料袋产能大约占全国市场60%,新渡镇产能占桐城市的80%。”徐良生说,这一比例并没有随着塑料作坊的关停而减少,“只是关闭一些小厂,一些(满足环评资质)的大厂扩产,整体产能是增加的。”

然而,看似一如往常,禁塑风暴刮起,隐痛随之而来。

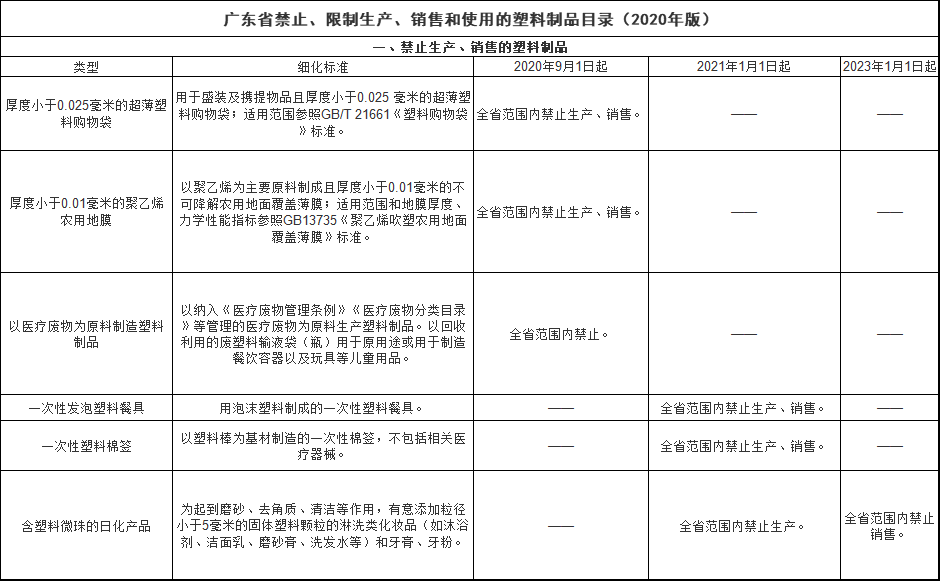

目前,“禁塑令”正式在全国各地实施已进入倒计时。今年1月19日,国家发改委、生态环境部联合发布公告,提出将有序禁止、限制部分塑料制品的生产、销售和使用。7月,国家发改委、生态环境部再次发布通知,明确要在2021年1月1日起,直辖市、省会城市、计划单列市建成区的商场、超市、药店、书店禁止使用一次性不可降解塑料袋,禁用一次塑料餐具等。

记者梳理发现,至2020年11月底,已有近30个省市颁布了各自区域的“禁塑令”。

作为新渡镇塑料制品产能的主力军,大中型塑料厂正经受着变动带来的“震荡”。

这些工厂主要集中在小镇中心街2公里外的桐城双新经济开发区。开发区管委会某姚姓主任介绍,目前,园区内已入驻的塑料相关企业达100多家,普遍有二三十条产线,日产能多在20-30吨以上。

记者在走访中发现,相比于小作坊的昼夜作业,开发区处于闲置状态的企业并不罕见,有的开工率只有一半,差一些的20多台机器甚至只开了一两台。

2020年进入尾声,汪瑞及镇上的“可降解塑料”订单没能填补上缺口,反而加重“订单荒”。

“往年这时候企业过年都要存货,按理说这时候应该是旺季,以往出四五吨货没有问题,而且晚上还可能加班。但今年疫情下行情不好。另外大家也怕禁塑令真的能严格实施,普通一次性塑料不敢多存。”当地一家名为瑞之丰新材料有限公司(简称:“瑞之丰”)的生意受到波及,国内需求以及外贸订单缩水,厂子日生产塑料量仅为3吨,大致是去年的6成。

对于未来一年的变数,老板汪瑞选择观望:“谁知道明年什么样子”。

等不来的“迭代”塑料袋订单

今年28岁的汪瑞,高中毕业即踏入塑料行业,2017年,他从母亲手中接过自家塑料厂,开始自产自销。此后3年时间,瑞之丰从拥有一台吹膜机发展到4条完整的塑料袋生产线,日产能达到5吨。

以往,一吨塑料制品可以获得1000-1200块钱的毛利润,以日产5吨计算,汪瑞能赚到5000元。近期,由于产量只有往年的6成,利润随之下滑至2000元左右。

一年下来,汪瑞收入缩水至20万元。

按照汪瑞的说法,塑料小镇正经历“禁塑”风暴前少有的平静。一方面,传统一次性塑料同质化竞争严重,疫情下订单量不足;另一方面,可降解塑料袋没人要,停产的机器变多。

“现在(普通一次性塑料包装袋)还有人下单就先干着,等哪天外地不要一次性的了,我们再转也不迟。”眼下,没有订单成了镇上企业不转型的最大原因。

今年7月,汪瑞的瑞之丰也曾想过做“生物降解塑料袋”。他为此改造了机器,并试产了一小批全生物降解塑料袋制品样本,用于方便与商户买卖时询价验货。正是那时开始,他接到询问“可降解塑料”的电话增多,一天能达到三十几个。

汪瑞称,每当有客户询问“可降解塑料袋”,他都会发一些样品过去,但基本上都是问一问,了解下行情,并没有真实的订单接到手。

据当地多个行业从业者以及相关部门从业者证实,全镇近千家塑料袋企业中,宣称自己有可降解产品的不少,但真正批量生产“一次性全生物可降解塑料袋”的只有不到5家,大多数企业都是接到订单后加价外包。

桐城市千家惠塑料包装有限公司(简称:“千家惠”)和安徽沃科美新材料(简称:”沃科美“)有限公司是转型企业中的两家,尽管步伐远远领先于当地企业,但生意却不如预料中理想。

千家惠从今年9月开始做全降解塑料。“我们现在(每天)出的6吨货里,只有1吨是可降解的,比(海南执行禁塑令之前)也就增加了4成。”12月初,千家惠负责人汪党恩告诉记者。

相比之下,沃科美转型全降解的时间更早,力度也更大,在本地塑料行业界颇为知名。

这是一家由洪涛和妻子汪彦一起经营创办的“夫妻店”。夫妇二人2004年开始从事塑料行业,起初也如小镇上大多作坊一样生产浴帽、一次性马桶垫等技术含量较低的产品,并由此逐渐发家,2012年左右转型塑料包装袋。2015年,吉林省率先开始禁塑,洪涛等人在当地政府组织下前往考察,也是这次吉林之行,两人受到启发研究起转型可降解塑料。

洪涛告诉记者,2016年自己便开始试生产可降解塑料,并在2017年1月拿到了当地部门颁发的“可降解塑料”生产资质。2018年沃科美以“生物降解生产”的名义入驻开发区,如今,20多台机器全部升级成可造“全生物可降解塑料袋”的机器。

做塑料袋之余,洪涛还在宣传上下起了工夫。他本人研发出一款可降解塑料袋扫码机,投放在城市各处,市民扫码就能免费获得塑料袋,借此宣传推广自己的产品。

不管产品和宣传理念如何,单就眼下,洪涛的“all in 全降解”战略收益并不明显。贝壳财经记者走访当天,其厂房里20多台机器,只有两三台还在正常运转。

▲沃科美的厂房内有多台机器闲置。贝壳财经记者摄

这种境况一度让他萌生再次转型的想法——将厂房租出去,投资酒店。“我把厂子租出去,20块钱一平方米,一年能有上百万,比我自己干还赚钱。”洪涛说。

采访期间,海南“最严”禁塑利好火速传导至此,让他重新看到了曙光。不过,尽管一些可降解塑料订单较以往增多,这些日子他仍在等待全降解全国铺开,并预计这一天会在2025年到来。

成本翻3倍,“生物降解”还不是一门好生意?

全降解塑料推广在即,为何没能驱使小镇企业对转型“趋之若鹜”?

价格显然是一道槛。

汪瑞向记者透露,生产一个中型大小的超市用背心袋(大约尺寸是26X42cm),成本为6-7分钱,同样厚度如果做成合格的可降解塑料袋,大约要2-3毛钱,成本翻了至少3倍。

按照行业惯例,经过生产企业与各级经销商层层加价,最终到消费者手上的市场价格可能要再翻一倍至5-6毛钱。

此外,转型还伴随着高昂设备升级费用。汪瑞给贝壳财经记者算了一笔账:自己旗下4条塑料袋生产线,全部按照可降解改造的话,吹膜机改造一台要花2万块钱,印刷机要全部换掉,一组印刷机3万块钱,一条产线6组大约要18万,制袋机刀口更换的成本大约15万-16万。

4条生产线花费将近150万元。汪瑞估算着,即使一些小厂没有吹膜机,折算下来的改造成本也要几十万。

摆在企业面前的门槛并非只有成本陡增,库存问题同样一时难以消化。

按照海南省目前执行的“完全生物降解”标准,埋在土壤里,全生物降解塑料袋要在6个月内基本降解成二氧化碳和水。但实际上,在空气中,全生物降解塑料一样能够分解,目前市面上的可降解塑料包装在空气中暴露超过一定时间后,韧性、耐磨耗性就会变差,以至于不能使用。

采访中,沃科美的汪彦对记者进行了展示,只见在空气中放置较长时间的可降解塑料袋 ,轻轻一撕就能撕成碎条,相比之下,刚出产的全降解塑料袋则需要相当大的力气。

▲沃科美负责人向记者展示暴露在空气中6个多月以上的降解袋。

千家惠的负责人汪党恩则告诉记者,目前海南省规定的标准是,生物降解袋在空气中暴露6个月性质不发生变化,超过6个月后,降解袋性能会变弱,时间再久些,降解袋基本已经是半降解了。

“你可以往前推,可能6个月时候有些袋子已经开始有些变质。你进100万的货,能保证袋子6个月后没有一点库存?废掉的话,这么高的价格下面(指经销商)能接受,你(指代商家)能接受吗?”当地另一塑料袋制造商向记者表示。

较短的可保存时间让部分下游商家不敢大批量囤货。该人士因此判断此次转型难成风潮:国家之前禁用两丝半以下(0.025mm)的塑料袋,但市面上90%还是两丝半(0.025mm))以下的……政策是好,但现在可降解技术还不成熟,不靠谱。

市场鱼龙混杂,真假“自定义”

今年的很长一段时间里,我国对可降解的标准一直没有明确,这也成了可降解难以有效推进的因素之一。

▲目前,国内生物降解塑料购物袋的执行标准是按照2019年制定的国标GB/T 38082-2019,其中,对于生物降解塑料购物袋的降解率要求为60%以上。

直到今年9月,中国轻工业联合会制定了《可降解塑料制品的分类与标识规范指南》(简称:“《指南》”),明确要求可降解塑料其生物降解率应≥90%,且其重金属及特定元素含量等其他条件必须同时达标才算作可降解塑料。

千家惠负责人汪党恩说,这份标准发布,自己心里的一块大石才算落地,也才敢转型全降解。不过,即便有了标准,如何辨别检验袋子的降解率达不达标也是现实问题。

记者走访中,桐城不少商家习惯于用“可降解”和“全降解”分别指代降解率“达标”和“不达标”的塑料袋制品。一些企业会生产一些降解率远远低于90%甚至只有20%-30%的塑料袋。

一般而言,传统一次性塑料袋的制成可分为大致四个步骤,改性、吹膜、印花、制袋。其中,第一步“改性”最为关键。所谓改性就是在PE(聚乙烯)内混入如石灰、粘合剂等原料物质,按原料各自比例不同,生成塑料的品质也千差万别。

生物可降解塑料也是原料改性后再经过其他三个步骤最终成品,主要材料是PBAT+PLA+淀粉,PBAT原料来自化工产品,PLA即聚乳酸,国内通常由玉米发酵后生成乳酸,再工业合成成聚乳酸。

由于PBAT和PLA等原料价格昂贵,有些企业会在原料中加入传统塑料成分以降低成本,但降解率自然也会打折扣。

记者在汪党恩的工厂中看到,依照“新旧标准”生产的塑料袋都有,不同之处在于两种袋子上分别印有“全生物降解”、“可降解”。如果没有标识,仅凭肉眼难以区分。

洪涛认为,检测问题如果解决不了,最终会在市场上造成劣币驱逐良币。

在桐城市区,贝壳财经记者注意到,市场上的另一说法也足以让外行眼花缭乱——光降解塑料被当地企业视作“性价比”更高的可降解路径。

桐城绿能粒子开发有限公司(简称:“绿能粒子”)就是一家生产光降解塑料母粒的企业,其轮值总经理李占平介绍,光降解塑料袋在没有光照的情况下,可以贮存两年,使用寿命远超生物降解。更重要的是“客户拿我们的粒子生产不用添加任何东西,也不用改造设备,即使十几年的老机器都可以用。”

但是,光降解一个突出问题就是降解率不达标,尤其在缺光时更是几乎不能降解。今年10月,国信证券一份研报认为, 光降解塑料尽管技术已经成熟,但只能用应用于一些光照条件比较好的地区,较为局限,因此合成生物降解还是主流门类。

尽管如此,李占平却重金押宝。

他笃定,一旦全国性禁塑,光降解塑料将在未来一段时间内成为主流,公司也因此积极筹备扩产。目前,公司可降解粒子产能3万吨/年,明年计划新增20条产线,产能扩大到25万吨/年。

禁塑风暴,远了还是近了

海南打响第一枪企业订单增多,政策或面临落实难题。

12月1日起,海南要求在省内全面禁止一次性不可降解塑料袋、塑料餐饮具等塑料制品的生产以及流通。这是今年1月国家发改委发布相关意见以来,国内第一个正式实施“禁塑令”的省份。

“现在整个行业都在看着海南。”桐城一位塑料制品行业从业者告诉记者。作为第一个“吃螃蟹者”,海南能否顺利完成禁塑,多多少少关系着整个塑料行业的走向。

在12月到来前,海南已将塑料袋、餐具等2大类、10个小类的一次性不可降解塑料制品纳入首批“禁塑”范围,还构建形成了“法规+标准+名录+替代产品+可追溯体系”全流程闭环禁塑管理体系。

海南的率先起步以及重拳整治让外界对真正实现全面禁塑有了一定预期。 不过,也有分析人士认为,能否禁塑需要等待长期检验:一次性塑料制品使用场景太多,且可降解和一次性塑料袋价格相差悬殊巨大,很容易给不法商贩留下套利空间。

记者注意到,因为标准不清晰,法律不配套等问题,此前全国首个“禁塑”省——吉林的政策就遭遇了落实难题。

早在2014年,吉林省曾下发文件,要求在2015年1月1日起全省范围内禁止生产、销售和提供不可降解塑料购物袋、塑料餐具。两年后,有调查发现,当地市场不仅发现假冒产品,在一些农贸市场、食杂店、小吃街等地,使用不可降解塑料袋的现象随处可见。

千家惠负责人汪党恩告诉记者,现在收到的全降解订单6成来自海南,塑料总产能较11月增加4成,但产量还不到两吨,不及总产能的1/3。记者从研报查询的数据显示,海南900多万人,一年塑料制品消费量只有2.4万吨。

海南禁塑为桐城企业带了新订单,但单纯靠这一市场还是太小。

记者梳理发现,不少省份目前的禁塑方案相对模糊,多处于摸底阶段,且未有其他配套地方性和标准体系出炉。其中,上海市出台的《上海市关于进一步加强塑料污染治理的实施方案》要求,在2020年底,率先在餐饮、宾馆、酒店、邮政快递等重点领域禁止和限制部分塑料制品的生产、销售和使用,基本实现塑料废弃物零填埋。到2021年,全市的一次性塑料制品消费量明显减少;2022年,实现塑料废弃物零填埋。但记者同时注意到,上海未如海南那样,在一次性塑料制品禁用后,对“用之替代”的可降解塑料制品产品标准予以明确。

桐城所属的安徽省的方案中,也只是提出2020年底,在部分地区、部分领域禁止、限制部分塑料制品的生产、销售和使用;到2025年,塑料制品生产、流通、消费和回收处置环境制度基本建立。

桐城双新经济开发区一位人士告诉记者,2019年10月开始,安徽省曾发文摸底全省塑料企业生产名单,11月份下达的最新文件中又一次要求摸底全省各辖区的塑料企业情况。目前,政府没有具体类似对于“不可降解”禁止生产的条例下发到区里。

禁塑风暴能否以及何时在全国真正刮起,目前还是未知数,但这并未浇灭二级市场上围绕“可降解概念”的狂欢。

从年初至12月24日,可降解龙头公司金发科技股价涨幅已超过134%,国内最大的乳酸生产企业金丹科技股价涨幅也达到180%。其它几只概念股如莫高股份、瑞丰高材、彤程新材股价年内涨幅均在在70%以上。

可降解相关原料企业的产能扩张也在进行中。根据东吴证券数据,目前,金发科技、瑞丰高材、彤程新材的新建PBAT产能均为6万吨/年。未上市公司中,蓝山屯河新建PBAT产能最多,二级在建产能高达24万吨/年。