整体表现较弱 塑料短期有企稳可以

已有人阅读此文 - -春节以来,国内石化库存累积明显,而部分下游工厂开工时间较晚,使得塑料期价整体表现较为弱势。截至3月8日,L1805收于9305元/吨,较年内高点下跌已超800元/吨。后期需求或继续恢复,同时再生料减少利好尚存,预计塑料短期有企稳可能。

下游开工率有望回升

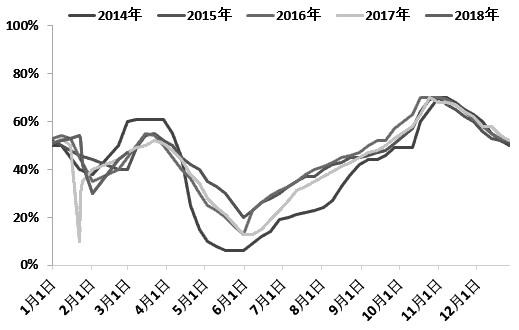

由于春节放假因素,2月PE下游行业开工大幅下滑。数据显示,截至2月22日,农膜行业开工率仅为30%,较2月初大降23个百分点;包装行业开工较2月初下滑32个百分点至30%,薄膜、单丝以及中空行业开工率下降超20个百分点。但随着春节放假结束,下游工厂陆续恢复生产,使得PE下游行业开工全线快速回升。

截至3月8日,农膜行业开工率提升至47%,包装行业开工较年内低点提高23个百分点至53%,薄膜、单丝以及中空等行业开工增加超过10个百分点。目前下游工厂多已开始生产,同时,传统旺季已至,预计近期下游行业开工将进一步提升,有利于带动PE需求增加。

图为农膜行业开工率统计

再生料大量减少

虽然春节期间国内PE石化库存增加明显,但节前多维持低库存操作,致使节后库存并没有超预期累积,而是处于历史同期中等水平。随着假期结束,石化库存开始下滑。数据显示,截至3月2日,PE石化库存42.5万吨,较节后高点下降6.59%。目前下游工厂几乎都已入市,面临旺季工厂开工负荷有望提升,同时,由于节前下游并没有集中大量备货,预计石化库存将继续快速下降,建议关注下游接货力度。

在环保持续加码的情况下,国内再生料不断受到挤压。据卓创资讯统计,今年2月国产再生PE为11.2万吨,同比减少43.58%。海关数据显示,2018年1月国内进口再生PE仅1.45万吨,同比大降92.02%。

由于限制进口废旧料的政策继续执行,预计进口再生PE将继续保持较低水平。从目前已经批准的前七批废塑料进口批文来看,核定进口总量为25281吨,较去年同期大幅减少,而乙烯聚合物的废碎料及下脚料仅占其中一小部分。再生料的迅速减少,中短期将继续利好PE新料市场。

原油承压回调

自1月底开始,国际油价出现快速回落。主要由于美国原油产量及库存压力加大。2月中旬之后,中东局势紧张以及利比亚一处油田供应中断,叠加产油国坚持减产提振影响下,油价缓慢回升。近期产量与库存增加的利空再次使油价振荡下跌。

展望后市,虽然OPEC与俄罗斯坚定减产的决心对国际油价形成有力支撑,但美国钻井平台数持续增加,原油库存压力增大,另外,美国炼厂将逐渐进入检修季,原油需求表现不容乐观。短期多重利空因素打压下,预计原油或偏弱运行,对塑料期价企稳或反弹带来一定风险。

春节假期结束后,下游开工迅速回升,并且在旺季预期下,下游开工有望继续提高。另外,再生料大量减少对新料市场的利好仍旧存在。虽然节后库存惯例出现大幅累积,但整体处于历史中等水平,且目前已开始下降。在各利好因素支撑下,短期不过度看空塑料。值得关注的是,旺季需求被证伪,以及原油持续大幅下行等不确定性风险。

来源:中信建投期货