4月份化工品市场行情清楚回暖,国际油价持续上移

已有人阅读此文 - -4月份化工品市场行情明显回暖,国际油价持续上移为化工品市场带来较强的成本支撑,另外供需面也有较明显的回暖,化工品行情出现久违的回暖。展望5月份,市场或将呈现窄幅震荡整理行情,虽然成本面支撑仍在,但终端需求存在不确定性,因此市场继续回暖存在一定压力。

![]()

4月份化工品市场整体行情环比3月份明显回暖,在卓创资讯检测的122个化工产品中,价格上涨的产品为78个,与3月份相比增加48个;价格持平产品为13个,与3月份相比持平;价格下跌产品为31个,与3月份相比减少50个。价格上涨产品大幅增加,价格下跌产品明显减少,这充分证明化工品市场行情出现明显反弹,也基本符合卓创之前的预期。

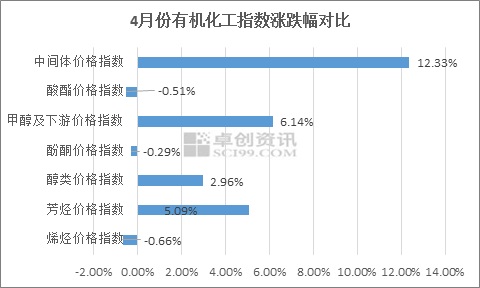

产业链方面:价格指数涨势明显

从不同产业链价格指数涨跌情况来看,中间体、甲醇及下游、芳烃及醇类价格指数涨势明显,而烯烃、酸酯及酚酮价格指数虽有回落,但幅度均有限。

(1)涨价主因:供需面及成本面均有明显回暖

中间体方面,江苏顺酐价格由3月底的7450元/吨涨至4月底的8850元/吨,涨幅18.79%;华北苯胺价格由3月底的11000元/吨涨至4月底的12360元/吨,涨幅12.36%;山东环氧丙烷价格由3月底的10800元/吨涨至4月底的12000元/吨,涨幅11.11%。

供应减少是中间体产品价格大幅反弹的最主要推动力。顺酐方面,从三月底开始多数顺酐厂家有停工检修计划,场内固酐货源缩减明显。苯胺方面,4月中旬左右,装置检修利好逐渐体现,南化公司负荷不足,检修一套3万吨苯胺装置,新浦化学一套5万吨苯胺装置检修11天,山西天脊降负荷生产至一套的产量,苯胺企业库存消耗至低位之后,市场货源紧张起来,价格大幅上涨。环氧丙烷方面,北方主流大厂装置接连异常降负,镇海装置如期于月中旬停车检修,山东部分大厂在月底相继披露下月检修计划,市场受到利好刺激。

供应的减少对于市场心态的带动作用明显,刺激了下游需求,加之月底五一小长假,下游存备货需求,市场价格拉涨幅度明显上升。

甲醇及下游方面,山东甲醇价格由3月底的2885元/吨涨至4月底的3265元/吨,涨幅13.17%;山东甲醛价格由3月底的1390元/吨涨至4月底的1525元/吨,涨幅9.71%;山东二甲醚价格由3月底的3720元/吨涨至4月底的3950元/吨,涨幅6.18%。

成本支撑为甲醇及下游产品价格大涨的最主要支撑因素。甲醇方面,受港口纸货逼空所致,内地与港口套利窗口全开,内地持货商及下游积极补货,以及运费的上涨,助推成交大幅上行。而甲醛及二甲醚市场皆受到原料甲醇价格大涨的支撑,价格重心跟随上行;不过甲醛及二甲醚企业开工负荷维稳,下游对于高价存抵触情绪,因此价格涨幅不及原料甲醇。

(2)跌价主因:供应意外增加导致市场低迷

烯烃方面,山东丙烯价格由3月底的7575元/吨涨至4月底的8155元/吨,涨幅7.66%;CFR东北亚乙烯价格由3月底的1385元/吨跌至4月底的1285元/吨,跌幅7.22%。

丙烯与乙烯在4月份出现截然相反的走势,说明市场出现了意外因素导致行情偏离正常情况。丙烯市场走势基本符合大趋势,而乙烯价格大跌的主要原因在于众多远洋货源在4月中下旬持续涌入亚洲市场,导致供应出现明显增加,进而对市场行情造成意外的重大影响。

具体产品:PET价格跳跃式上涨,TDI价格连续大幅回落

4月份价格涨幅最大的产品为PET,而跌幅最大的产品为TDI。4月份PET价格涨幅高达23.35%,价格出现跳跃式上涨;而TDI价格则是持续回落,3月份价格跌幅已高达14.56%,而4月份跌幅更是扩大至24.15%,价格下跌并非偶然。

首先来看PET,价格大涨的主要原因在于需求的好转所造成的供应紧张。3月下旬以来,聚酯瓶片下游大厂招标量逐步提升,加之3-4月聚酯瓶片企业出口量大幅增加,在内外需双重增加背景下,聚酯瓶片企业库存快速下降,市场呈现出货源趋紧的局面,随后货紧局面全面爆发。部分企业出现封盘局面,价格出现跳跃式上涨,企业订单更是截至6-7月份,甚至个别企业截至8月份,市场行情良好。

再来看一下TDI,供需皆弱为价格大跌主因。由于3月份价格跌幅已较大,跌势中TDI工厂库存快速累积,形成压力,月内虽然TDI工厂启动出口,但接单量仍无法有效减轻整体库存压力。下游需求月内表现非常疲弱,跌价通道中下游成品库存有积攒,对于原料接单意愿非常克制。贸易商方面在第三周积极做空,拖累价格快速下行。另外4月份中东方面进口TDI数量明显增多,市场整体供应充裕。供需的低迷共同导致TDI价格跌势难止,并且跌幅继续扩大。

5月市场展望:市场或将出现窄幅震荡整理行情

4月份国际油价重心明显上移,对于化工品市场成本支撑力度明显增强,也是化工品行情好转的重要原因之一。展望5月份,卓创预计,国际油价整体易涨难跌,化工品成本支撑依然存在,不过需要密切关注5月12日伊核协议动向。从供需面来看,5月份依然为多数化工产品装置检修旺季,供应的减少或将对市场有一定支撑;但卓创认为,更重要的影响因素依然在于下游需求面,下游开工及心态依然是关键因素,这方面预计仍将对多数化工品形成一定利空影响。综合来看,5月份化工品市场多空因素交织,预计化工品价格波动幅度将逐步收窄,整体市场或将出现窄幅震荡整理行情。

来源:卓创资讯