3.2万→2.25万,BDO行情为何不再“发烧”?

已有人阅读此文 - -据报道,2022年第二季度进程已近半,非市场因素影响下BDO下游整体需求转淡,BDO价格更是整体下行,虽期间有多次意图企稳,但市场心态一次次遭受打击。

严峻复杂的大环境与多空交错的小环境,也引发了BDO业内对于未来市场形势的广泛思考,在未来新增产能持续投放的情况下,市场情绪转冷静,多预期BDO行情回归基本面运行。

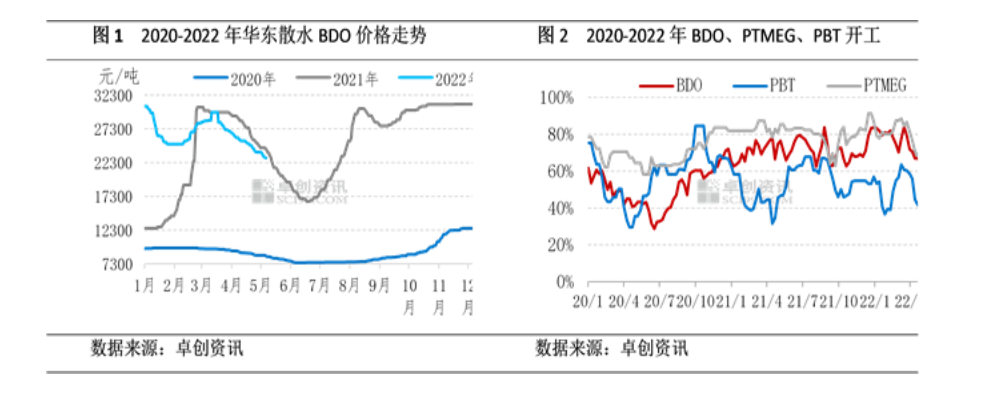

在过去的一年半时间里,可以说是国内BDO市场的高光时刻,顺周期背景下BDO交出了完美的答卷,作为原料端领涨全产业链,2021年BDO最高价格3.2万元/吨,平均价格25309.8元/吨,同比上涨173.80%,年平均利润率达到了56.09%,价格高涨行情离不开基本面的支撑,也离不开市场信心的支持与热情。以氨纶为代表的传统下游以及以PBAT为代表的新兴下游需求支撑良好,BDO呈现供应偏紧格局;同时下游需求良好前景及BDO套利可能,刺激行业客户及贸易商低点买盘热情。以上多方面因素促成BDO价格在2021年出现较大波动性。

2022年市场发生微妙变化,整体宏观经济环境逆风逆水,BDO亦未能独善其身。在非市场因素影响下,二季度产业链下游行业需求集体遇冷,终端消费拉动不足,产业链库存累积,需求倒逼下游产品工厂减产降负,其中PBT开工再度降至4成左右;4月份GBL行业整体开工低迷,5月份仍有工厂检修;主力行业PTMEG开工下滑至6成附近,氨纶目前开工未出现明显下滑,但成品库存再度接近历史高位;现货领域PU浆料开工一度下滑至三成左右;与下游需求降幅相比,BDO行业开工始终居于60%以上水平,二季度库存持续累积。二季度BDO供需关系转变,价格一路下行,虽有多次意图企稳,但终未能实现,截至5月12日,华东BDO散水送到价格在22500-22800元/吨,较前期高点下滑5900元/吨。

长线价格合理回落 短线市场复杂性仍存 等待利空出尽

下半年BDO行业新增产能将开始投产,保守预计下半年将有30万吨以上新增产能投产,填补BDO市场供应缺口,供需偏紧局面改善,这一基本核心因素影响下,预期BDO价格长线回归合理价格区间,市场的预期也影响着近期的BDO市场行情,具体表现为市场情绪转冷静、下游商谈压价情绪增强、抄底建仓信心有所减弱。

虽长线行情并不看好,但短期BDO市场复杂性仍存。当前BDO市场主要利空在于产业链社会库存待消耗,自五一节前开始,市场便开始期待需求的好转,尤其是现货市场,期间也出现过两次护盘企稳,但在一次又一次的期盼中,市场信心不断被打压。围观其他能源系化工产品走势,部分产品在五一节后出现反弹,主要与原料端支撑相关,BDO一贯与成本面走势相关性较低,且当前利润空间仍较可观,BDO缺乏成本支撑。在非未来市场因素见底好转后,压抑已久的市场情绪是否会迎来爆发,业者多对此看点谨慎。

从实际供需表现来看,市场最困难的阶段已经过去:目前BDO下游实际消耗量仍然偏低,但从图2不难看出主要行业PTMEG及PBT开工已在恢复中,虽然后续仍有部分工厂检修,但开工不会出现较大跌幅,整体仍继续回升;后续BDO工厂亦存检修计划,社会库存继续累积的风险降低。

从市场心态来看,多空均存:本周线上销售曝冷门,下游客户买盘热情降低,压价势头比前期更甚,在议价能力上占据上风;本周非市场因素出现转好预期,BDO下游现货客户空仓,也给予了市场一定的想象空间,且BDO新增产能开车往往需要一定调试周期,部分业者认为BDO短线行情或仍有可期。

临近5月结算周期,贸易市场成本压力下让利空间有限,虽整体心态偏空,但实际操盘已转谨慎,持续关注线上销售动态指引,BDO继续下跌的空间仍然存在,但从时间上而言,市场关键节点仍出现在5月末至6月中上旬。