PP市场7月价钱走势

已有人阅读此文 - -油制PP低熔共聚:

以上数据显示,低熔共聚5-6月份走出逆行情走势,拉丝与共聚走势相反,价格呈现上涨走势。6月PP市场价格先涨后跌,整体来看月均价较上月仍有增长,涨幅在0.52%。共聚主流报价在10000-10400元/吨。其中油制低熔共聚涨幅维持在100-400元/吨;煤制低熔共聚涨幅维持在100-300元/吨。其中华北地区涨幅最小,维持在100-150元/吨,华东其次,涨幅在150-300元/吨,华南地区涨幅在300-400元/吨。低熔共聚上涨的背后原因,我们进行分析。

检修集中 供应减少

6月新增检修装置集中,分别是宁夏宝丰、燕山三聚、福建联合二线、中海壳二期、辽通化工、中天合创(环管)、中海壳二期及中油呼和浩特、延安炼厂PP装置,其中检修时间较长的装置要是延长榆能化、宝丰、辽通化工、中油呼和浩特PP装置,本月装置检修开启时间一再推迟的有宁波富德、大唐多伦PP装置,目前聚丙烯装置检修集中在东北、西北、华东、华南一带,暂时缓解市场供需压力。

具体到华东地区低熔共聚的供应来看,主要以镇海炼化、扬子石化、宁夏宝丰、神华宁煤、延长榆能化为主。其中,镇海炼化5月份的检修,共聚货源减少持续作用于PP市场。宁夏宝丰、延长榆能化的检修也影响了PP华东地区的共聚货源供应,再者独山子石化对K8003的排产不多,亦影响PP华东地区货源的供应。商家因货源偏紧,报盘较为坚挺。

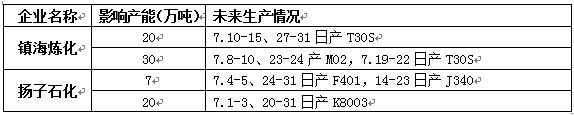

7月生产企业共聚排产:

以上生产企业的排产情况来看,镇海炼化及扬子石化、茂名石化排产均有低熔共聚的量,且排产天数较多,低熔共聚的供应量逐渐恢复,预计PP市场低熔共聚货源减少的情况逐渐减少。

后市展望:7月份悲观气氛延续。供应面来看,虽然仍存检修企业,但密集度继续减弱,供应面将逐渐回归平稳状态;但两油库存维持在80万吨以下,库存缓慢下降,预计7月初暂无较大库存压力。需求面来看,7月份承上启下,承接淡季的低迷同时又带着旺季开启前的预期,但工厂备货预期仍难以统一,市场采购力度难以集中释放。消息面来看,高位油价依旧是PP市场支撑,两桶油出厂价格谨慎调整为主,需求面也难以成为较强的支撑,预计7月份PP市场不温不火,下跌预期仍存,震荡走弱为主,期待中下旬出现上行转机。预计市场拉丝价格徘徊在8750-9200元/吨,市场共聚价格徘徊在9800-10200元/吨。

来源:网络