风光不再,EVA跌惨了

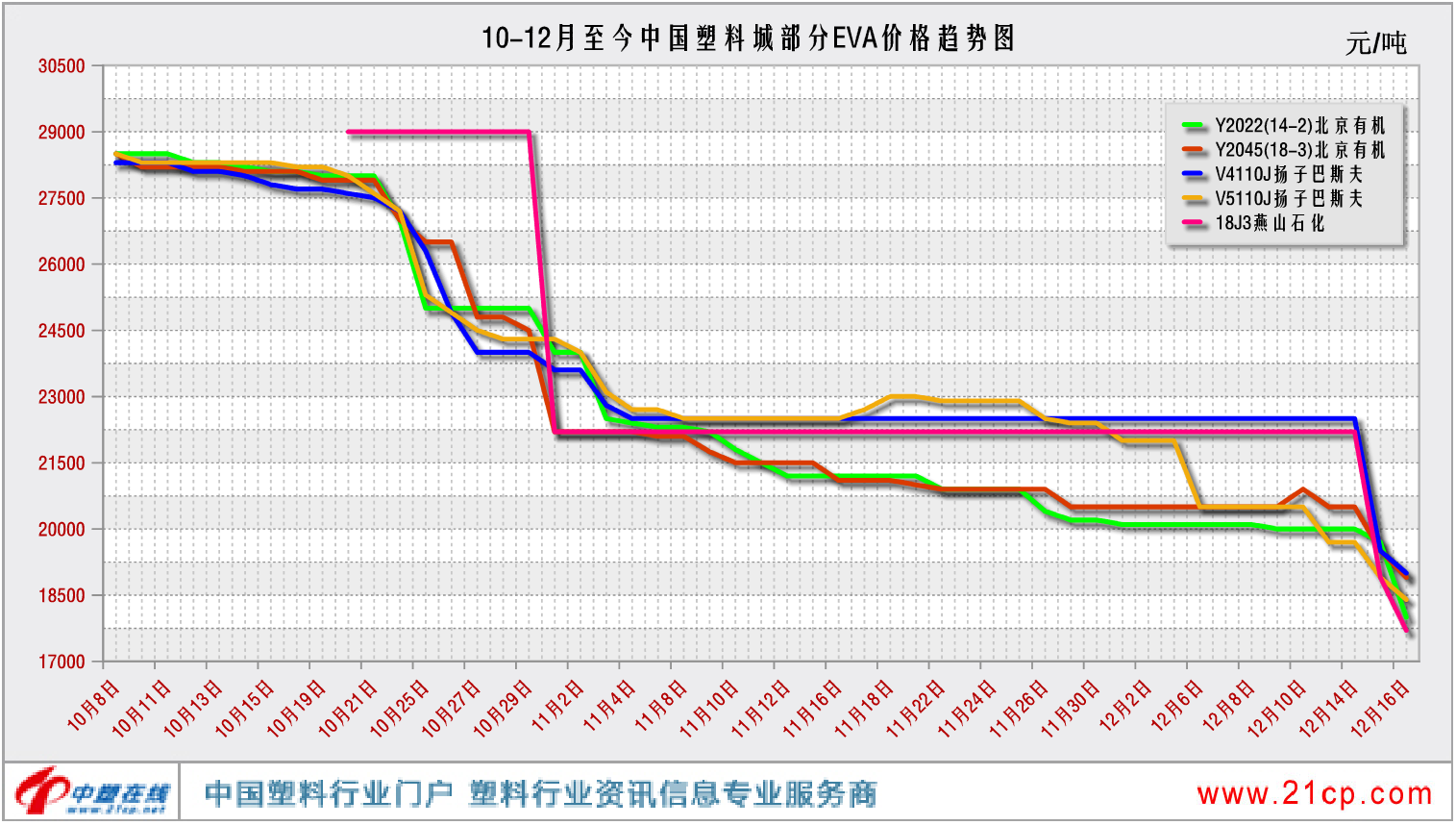

已有人阅读此文 - -自今年8月份起,EVA开始吹响暴涨号角,随后“金九银十”发泡、热熔胶等行业传统需求旺季来临,EVA需求快速增长,加之能耗双控政策,中国部分石化企业装置被迫停车,市场供给缺口拉大,供需失衡的状况之下,EVA市场一举创下历史新高,令人瞠目结舌。然而,此一时彼一时,3个月的后的境遇却大相径庭,行情回落逾千元,以塑城Y2022(14-2)北京有机价格为例,10月高点28500元/吨跌至12月的18000元/吨,暴跌10500元/吨,跌幅达36.8%。这究竟是何缘由,商家又该如何应对,且听笔者说道说道。

图1:塑城10月至今部分EVA价格趋势图(单位:元/吨)

首先:成本面乙烯和醋酸乙烯走势呈下行调整走势。前期,11月2日,亚洲乙烯市场收盘价与醋酸乙烯(华东地区)收盘价皆升至年内高点:CFR东北亚报1197-1205美元/吨,CFR东南亚报1112-1120美元/吨;醋酸乙烯(华东地区)报16500-18000元/吨。好景不长,国家对煤炭价格调控力度增大,煤炭价格下挫明显。受此影响,过热的有机化工板块商谈重心松动,叠加市场需求旺季逐步进入尾声和天气的逐渐转冷,醋酸乙烯市场价格承压。而乙烯方面,下游的利润空间遭到挤压,开工率显著下滑,行情也开启下滑模式。截止12月16日,CFR东北亚跌至1057-1065美元/吨,CFR东南亚跌至1043-1049美元/吨;醋酸乙烯(华东地区)跌至15000-17200元/吨。

其次,石化企业高负荷运转,11月平均开工率为 95.18%,但出货情况一般,造成累库现象,进而导致下调出厂价的举措频繁出现。部分竞拍货源连续流拍,导致市场报盘高位不断回落。

表1:EVA石化企业价格涨跌表(单位:元/吨)

再次,11月全国范围内的限电影响,加上成本高价传导不畅,下游工厂采购积极性大幅减弱,且光伏需求相比去年的抢装潮,今年提前进入需求淡季。发泡市场华东华南地区观望情绪浓厚,维持刚需补仓态势。电缆市场近两个月需求表现低迷。供需失衡的状态显现,低价递盘毫无底线,价格失力走跌。

最后,市场心态崩塌,由于前期涨幅过大,高价之下业者恐慌情绪弥漫,另一方面是由于临近岁末,资金较为紧张,对面上软下弱的局面,贸易商普遍认为尚未跌至合理价位,对后市表示没有信心,多倾向于斩仓套现,获利了结。

后市展望:总体来看,短期内EVA市场可能将继续行走寒冬当中。一是,消费淡季或致醋酸乙烯需求恢复空间较小,醋酸乙烯价格仍有向下压力,这也代表EVA失去了迈向上行通道的动力;二是,受疫情和年底资金影响,下游工厂新订单签订或减弱态势,缺少需求的支撑,整体货源供应表现压力加大,加上新产能浙江石化月底可能投产,市场人士心态难言乐观,石化厂商多降库存为主导,供需双方之间的鸿沟继续加深,矛盾难以调和。