大庆石化等装置重启窗口临近,供应上升预期升温

已有人阅读此文 - -虽然下游将迎来“金九银十”旺季,但LLDPE价格持续处于高位,下游企业存在一定抵触情绪,采购意愿并不强,预计后市LLDPE或持续回落。

最近国际原油涨势趋缓,LLDPE成本支撑减弱。随着上海石化(600688,股吧)、大庆石化等装置重启窗口临近,供应上升预期升温,同时下游多对高价原料产生抵触情绪,备货积极性不高,因此预计后市LLDPE期价或呈现振荡回落走势。

塑料成本支撑弱化

虽然目前美国原油尚处在消费旺季阶段,但9月美国炼油厂将迎来季节性检修期,届时原油需求将步入下降周期。在今年消费旺季,美国原油库存去化状况并不明显,依然有4.1亿桶。在库存去化不佳而需求即将转淡的背景下,美国原油产量却保持增长势头,不断创出新高。美国能源署(EIA)公布的报告显示,由于美国页岩油生产利润丰厚且投产灵活,美国原油产量将进一步提高。截至8月27日当周,美国原油产量增加10万桶/日至1100万桶/日。与此同时,全球新兴市场经济遭遇贸易争端问题困扰,原油需求前景存在下滑风险。利空叠加将导致油价承压,从而削弱塑料的成本支撑。

供应存在增加预期

当前国内石化检修装置仍然较多,LLDPE开工比例维持在33.78%的低位,不过随着9月多数石化检修装置陆续恢复开车,供应端将出现显著改善。据了解,目前主要是大庆石化部分装置将检修至9月底,而神华宁煤和神华新疆的两套装置则会在9月中旬恢复生产。可以预见,随着存量装置检修结束,产能会集中释放。

另外,虽然目前HDPE与LLDPE价差仍处于高位,但已在7月底见顶回落,企业转产HDPE的动力较之前有所减弱,LLDPE供应量将逐渐增加。

下游备货不积极

虽然下游将迎来“金九银十”的传统消费旺季,但LLDPE价格持续处于高位,下游企业存在一定抵触情绪,采购意愿并不强。农膜价格上涨缓慢,无法令原料成本有效传导,进一步抑制需求企业的生产积极性。据统计,整体农膜开工率维持在42%左右,较去年同期下滑2个百分点。目前华北白膜价格在9800―10000元/吨,仅较年内最低点提价250元/吨。当前山东地区的环保督察依然严峻,农膜生产受限,旺季阶段下游备货多维持刚需采购,成交一般。

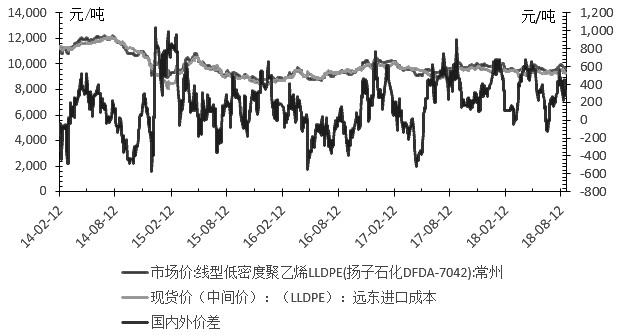

图为LLDPE国内外价差走势

综上所述,国际原油上涨势头减弱,LLDPE成本支撑减弱,加之供给预期增加以及需求前景疲软,LLDPE将陷入易跌难涨的状态,预计后市LLDPE价格或面临持续回落。

来源:和讯网