12月份原油呈持续下行走势

已有人阅读此文 - -一、原油价格走势

12月份原油呈继续下行走势,主要受全球需求疲软,经济偏淡预期抑制原油需求,造成市场担忧减产实际执行效果;同时俄罗斯及美国原油产量居高不下,产量维持纪录高位令多头悲观情绪加重,加之全球经济增速放缓持续打压油价,造成投资者对能源需求疲软和供应过剩的担忧挥之不去,油价收盘出现持续大幅下跌,截止18日WTI收于46.24美元/桶,布伦特收于56.26美元/桶。 原油市场当前依旧面临较大的下行压力,市场悲观情绪蔓延,而美国原油库存持续下降虽然缓解了市场情绪,但在原油供应量出现实质性下降前,油价暂时很难实现真正的上涨。

二、宏观经济走势

11月份国家统计局数据显示,全国居民消费价格指数(CPI)指数102.2,环比下降0.3%,同比上涨2.2%;工业品出厂价格指数(PPI)102.7,从同比看,PPI同比上涨2.7%,涨幅较上月回落0.6%。CPI与PMI双双下行,表明经济仍然面临下行风险,尤其近期国际油价持续大跌,进一步加大了工业领域未来潜在的通缩压力。采购经理指数(PMI)指数50.0,同比降低3.47%,创2016年以来新低。

进入11月以来,石油、金属等大宗商品价格出现集体大幅下跌,预测PPI或出现连续下降,19年PPI或重新跌入负值区间,而CPI或降至2%以下,包括CPI与PPI的综合物价指数或降至零左右,随着供需持续走弱,通缩风险或将重新出现。

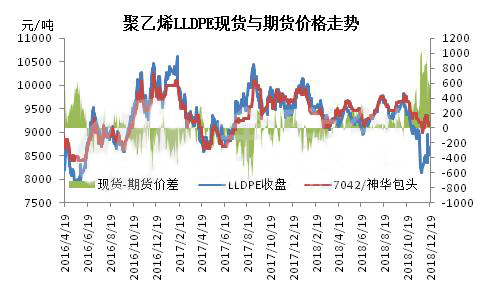

三、期货与现货走势

12月份聚乙烯期货涨势利于现货走势。连塑L1905合约自11月底跌至新低后触底反弹,呈震荡上行走势,19日涨至8715最高。短期来看,日线下方均线出现金叉,短期连塑存继续上行走势;但持仓方面永安期货空单占据优势,加之连塑收于三连阳,因此整体涨幅有限,不排除技术性回落可能。现货方面,虽期货面持续上行,带动石化库存有所消耗,但并未从实质性带动现货面气氛好转,下游心态依旧谨慎,多随用随拿,出货平平。

综合而言,原油价格下跌、宏观经济回落明显、期货面短期上方8800附近压制较强、下游需求萎缩多重拖累下,聚乙烯前景难言乐观,后续存下行风险。

来源:塑米城