降解市场预测:快递、外卖、购物袋、农膜,哪个市场最大?

已有人阅读此文 - -可降解塑料加速替代,2025 年市场容量可超 500 亿

(一)需求端:快递、外卖、零售及农业行业潜力巨大,可降解塑料需求 270 万吨

根据《关于进一步加强塑料污染治理的意见》,主要限制使用的塑料制品有四类:塑料购物袋,一次性塑料餐具,宾馆、酒店一次性塑料用品和快递塑料包装。另外超薄 塑料袋和超薄农膜的生产和销售也受到限制。从政策指引和行业塑料消费量出发,中性 假设下我们认为至 2025 年快递包装、农业地膜、一次性餐具以及塑料购物袋等领域将会 释放可降解塑料需求 68 万吨、47 万吨、106 万吨和 49 万吨,合计 270 万吨。按目前可 降解塑料均价 2 万元/吨进行粗略的匡算,市场规模达 540 亿元左右。具体需求量测算过 程如下:

快递行业:

快递行业在电商经济的带动下快速发展,国内塑料包装物消耗量将大幅增加。国内 快递业务量在十二五期间维持约 50%的高速增长,2017 年后放缓至中高增速,至 2020 年完成快递量 833.6 亿件,同比增长 31%。在快递业务量快速递增的同时,产生了大量 的废弃快递包装,由于难以收集回收,约 99%(质量比)直接混入生活垃圾被填埋或焚 烧。以 2018 年为例,我国快递行业共消耗塑料类包装材料 85.18 万吨,种类包括塑料薄 膜袋(81.7%%)、编织袋(6.4%)、珠光(1.3%)、泡沫箱(1.3%)和胶带(9.9%) 等,假设快递行业消耗的塑料包装物与快递业务量维持等比例上升,2020 年快递行业消 耗的塑料包装物将达到 140 万吨左右。根据前瞻产业研究院预测,2022 年和 2025 年全 国快递量将达到 989 亿件和 1349 亿件,我们在同样的测算条件下推算消耗的塑料包装物 将达到 166 万吨和 227 万吨。

落实到替代层面,《关于进一步加强塑料污染治理的意见》规划,到 2022 年底,北 京、上海、江苏、浙江、福建、广东等省市的邮政快递网点,先行禁止使用不可降解的 塑料包装袋、一次性塑料编织袋等,降低不可降解的塑料胶带使用量。到 2025 年底,全 国范围邮政快递网点禁止使用不可降解的塑料包装袋、塑料胶带、一次性塑料编织袋等。在快递行业高集中度的情况下,政策有望高效有序地落实,北京、上海、江苏、浙江、 福建、广东等五省市快递量约占全国 70%,中性假设下禁止不可降解塑料快递包装可带 来 30%的替代率,2022 年和 2025 年全国快递行业可降解替代率可达 21%和 30%,对应 可降解塑料替代量为 35 万吨和 68 万吨;若在乐观假设下,2022 年和 2025 年降解塑料 替代量可达 47 万吨和 91 万吨。

餐饮外送行业:

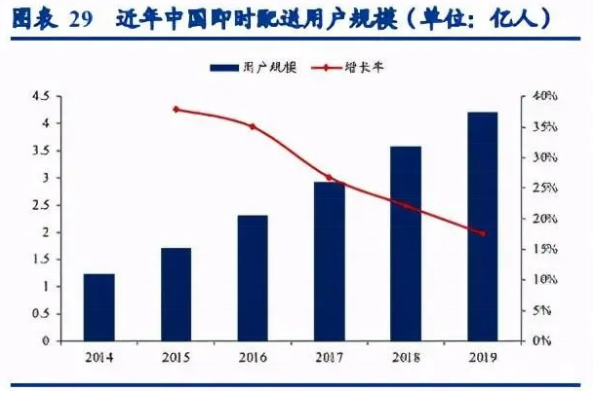

餐饮外卖市场持续高速扩张,塑料餐具消耗量高达 77 万吨。自 2012 年餐饮外卖行 业在中国爆发以来,人们随时随地就餐的需求带动餐饮外卖渗透率的提升,消费者规模 从 2014 年的 1.24 亿人上升至 2019 年的 4.21 亿人,同期即时配送订单量从 11.7 亿单上 升至 182.8 亿单,CAGR 分别为 28%和 73%。截止 2019 年餐饮外卖行业在中国居民中的 渗透率达 35%以上(一、二线居民为 40%,三、四线居民为 15%),下沉市场挖掘+服 务多元化拓宽+后疫情时代人们对聚集等餐的排斥等因素将继续为餐饮外卖提供充足的 增长空间,考虑近年订单增速逐渐回落至 40%水平,保守估计下 2025 年订单量将以 12% 年复合增长率增长至 369 亿单。

与此同时,大量的塑料餐具如塑料餐盒/餐杯、塑料勺子、 塑料刀叉和塑料吸管被消耗,这些塑料餐具一般选用 PP、PS 等传统塑料作为基材。从 定量的角度去分析,我们借鉴了清华大学环境学院温宗国教授的《基于行业全产业链评 估一份外卖订单的环境影响》,通过原始订单数据、商家的实地调研和包装物样本寄送 等方式,获得北京市每份外卖订单中各类餐具材质的质量均值,其中塑料餐具包含 PP 餐 盒/杯、PS 餐盒/杯、PP 勺子/叉子和 HDPE 包装袋,合计 60.2g/单。假定全国每单外卖消 耗塑料餐具 60.2g,2019 年全国外卖消耗的塑料餐具高达 77 万吨以上,到 2025 年外卖 消耗的塑料餐具达 156 万吨。

可降解塑料替代量有望达到 47 万吨。《关于进一步加强塑料污染治理的意见》提出 到 2025 年底,地级以上城市餐饮外卖领域不可降解一次性塑料餐具消耗强度下降 30%。假设每单外卖塑料餐具消耗维持 60.2g/单,在乐观估计下 2022 年和 2025 年总量上可降 解塑料的替代实现 15%和 30%,释放可降解塑料需求 18 万吨和 47 万吨。

塑料购物袋:

塑料购物袋是本次新禁塑令的重点治理的塑料制品之一,其使用频率高耐用性差且 较难分拣回收,是塑料垃圾的主要来源之一。本次禁塑令将于 2020、2022 和 2025 分步 实现不可见降解在全部地级市主要零售场所和餐饮打包外卖服务过程中禁用,鼓励有条 件的城乡结合部、乡镇和农村在集市等场所停用不可降解塑料。

在可降解塑料袋替代过程中,公众绿色意识崛起和政策禁令推进必然是同步进行的, 意味着塑料减量使用、耐用性购物袋替换、纸袋、可降解塑料等包装袋替换将会并存。消费总量测算上,参考《中国塑料的环境足迹评估》的统计数据,中国家庭年均消费 86kg 塑料,其中有 82kg 为大宗消费,而大宗消费中有 18%来自于超市、市场购物场景,以户 均人口 2.92 人/户换算,人均塑料袋消费量为 5.05kg/年。国家统计局数据显示,2019 年 中国人口总量达 14.1 亿人,粗略推算得塑料袋消费量达到 713 万吨左右。

落实在可降解塑料袋需求上,我们区分开城镇和农村进行测算,首先假设总人口以 2019 年增速水平线型外推,城镇人口比例和人均塑料袋消费维持不变。在替代率到关键 假设方面,出于政策中对消费场所要求的考量,本次测算只针对商场、超市、药店、书 店等场所,假设这几类场所约占总体塑料购物袋消费场所的 50%,到 2025 年塑料购物袋 的人均消费有 50%的减量,这是由于公众环保意识加强和环保袋、布袋等耐用购物袋的 使用习惯进一步加强,另有 10%的需求转向纸质购物袋,剩余 40%替代为可降解塑料袋, 而农村区域的替代率一律按城镇替代率的 30%折算,即 2025 年可降解塑料的城镇区域和 农村区域的替代率达到 20%和 6%。测算结果中,2022 和 2025 年可降解塑料购物袋将达 到 65 万吨和 106 万吨。

农膜行业:

百万吨级农膜用量稳中向上,以可降解塑料替代有望化解残留污染。农业薄膜是农 业重要的生产资料,其具有保温、防止水分与肥料流失、防止土壤板结和改善光热条件 等用途,一般基材选用 PVC、PE、PP 等合成树脂材料,主要产品为农用地膜与温室大 棚膜。在使用方式上,农业地膜现存的问题主要是回收难和残留污染。回收的难点在于, 市场上仍有销售大量厚度不符合国标的农膜,此类农膜在田间老化后容易破碎而变得难 以收集,人手收集缓慢且回收率低,对于残破的农膜大多只能一烧了之。然而无论焚烧 或回收处理,农膜使用过程中难免有碎片残留混藏在泥土里,长期累积后塑料碎片会破 坏土壤结构阻碍作物根系生长,进而导致农产品减产,因此发展可降解农膜是目前较为 理想的解决方案。

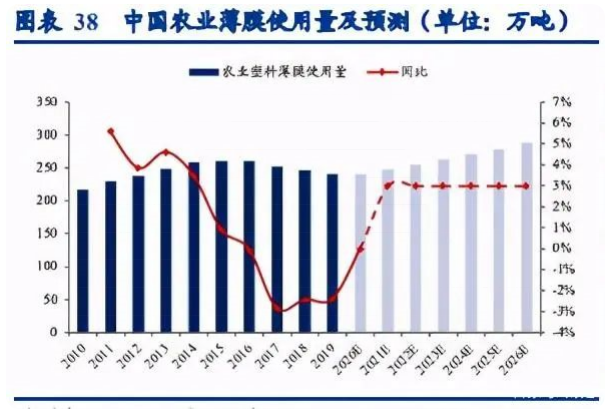

据国家统计局统计数据,中国农业塑料薄膜维持在 240-260 万吨/年的使用量,18 年 地膜产量约为 140.4 万吨(约占农膜总使用量 57%),在农耕地面积稳守红线+粮食增产 长期需求的保障下,预计农膜的需求保持稳定向好的态势。中国塑料加工工业协会农用 薄膜专委会在 2020 年 8 月预测,“十四五”期间农膜行业平均增长率设定为 3%的水平 上较为适宜,在该测算设定下推算,2026 年农膜产量有望增长至 287 万吨,其中地膜产 量约为 164 万吨。

可降解地膜与农产品价格敏感度较小,乐观预计下2025年市场渗透率有望达到30%。由于可降解塑料价格约为传统塑料的 2-3 倍,相应地可降解地膜成本更加高昂,消费终 端(种植户)的接受度可能受到影响,使得可降解地膜的推广程度受限,因此我们对可 降解地膜价格进行测算,并以棉花为例。

假设在传统地膜被替代,棉花利润受影响的程度。测算条件如下,假设棉花每公顷 的产量和用膜量为 1.82 吨/公顷和 0.055 吨/公顷,PVC 地膜价格=PVC 现价+加工费 1150 元/吨,可降解地膜价格=PBAT 模拟价格(模拟成本+40%毛利率条件推算)+加工费 1150 元/吨,换算得单吨棉花的地膜费用率。测算结果:传统 PVC 地膜的用膜费用率约在 1.5-2%, 可降解地膜的用膜费用率在 4-5%间波动,可降解地膜替代后地膜费用提高幅度约为 1-2 倍,但总体占比依然偏小,成本仍在可接受范围内且种植户可适当向下游转嫁。未来随 着 PBAT 等可降解塑料原料的产能逐渐规模化+上游 BDO 价格回落,PBAT 价格有望进 一步下降,利好可降解地膜的扩大推广范围。未来农膜残留治理依然朝着可降解塑料替 代+提高回收率+减量使用的绿色路径发展,而可降解塑料替代唯一可彻底降解残留聚合 物的方法,在成本有望下降和政策推动的条件下预计可降解地膜 2025 年渗透率为 30%, 相应释放可降解农用地膜需求约 49 万吨。

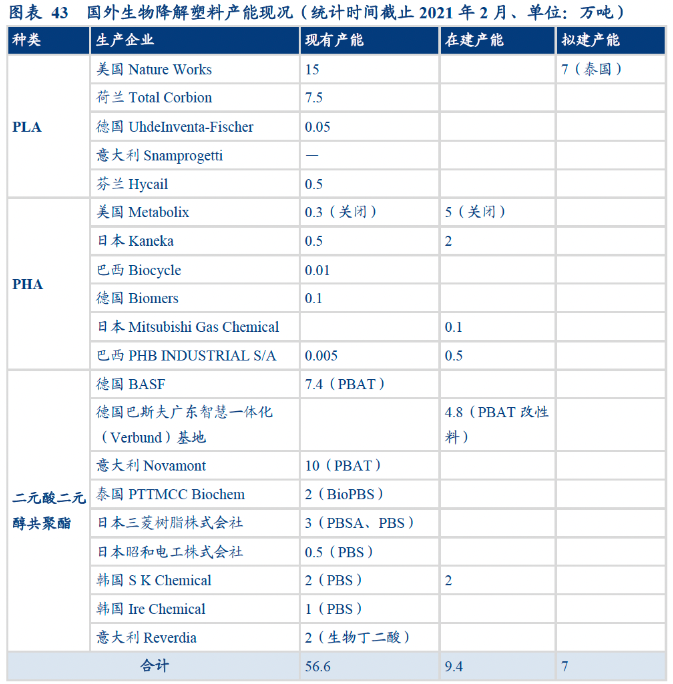

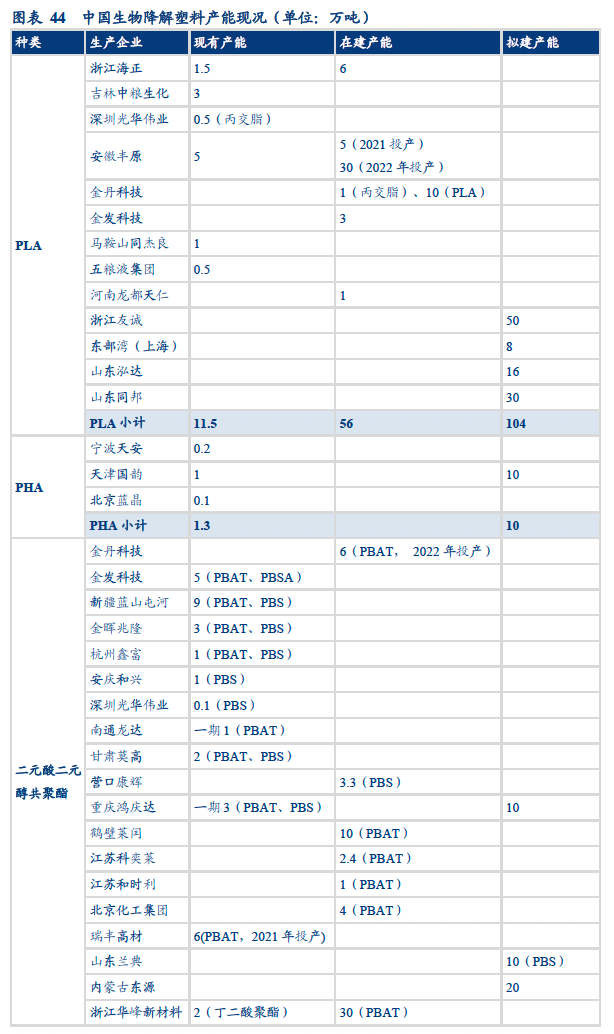

(二)供给端:中国产能规模全球最大,群雄逐鹿于黄金赛道

全球产能不足 100 万吨/年,未来主要增长主力集中在中国。截止 2020 年,全球可 降解塑料袋的产能呈现出品种分散,产能规模小,集中度较低的特点,目前主要量产的 可降解塑料产能主要是 PLA、二元酸二元醇共聚酯和 PCC。海外产能方面,现有产线品 种主要是 PLA 和二元酸二元醇共聚酯,占 45%和 55%,其中 PLA 单线产能最大为美国 Nature Works(产能规模 15 万吨/年),PBAT 单线产能最大为意大利 Novamont(产能规 模为 10 万吨/年),目前在建工程中有三家企业建设 PHA 合计 2.6 万吨/年,两家企业建 设 PBAT 合计 6.8 万吨/年。中国产能方面,现有产线品种主要是 PLA 和二元酸二元醇共 聚酯,占 24%和 69%,另外 PHA 和 PCC 分别占 3%和 4%,其中 PLA 单线产能最大为安 徽丰原(产能规模 5 万吨/年),PBAT 单线产能最大为新疆蓝山屯河(产能规模为 9 万 吨/年),规模均小于海外企业。由于中国新限塑政策推行力度更大,现有在建产能总规 模达 128.7 万吨,比目前全球产能总和还要大,而且仍有 284 万吨拟建产能处于规划阶 段,待市场需求逐渐明朗后可较快建设投放。

目前中国现有产能及在建产能合计约 176.7 万吨,而前文我们测算得到,中国新限 塑政策推行释放的可降解塑料需求将有望达到 270 万吨,若需求符合预期,供给端缺口 仍在 53%以上。