万华化学净利润下滑46.49%赚56亿元,业绩不理想不妨碍万华躺着赚钱

已有人阅读此文 - -

8月20日晚,万华化学公布半年报告。营业收入为315.39亿元,同比下降15.35%,归属股东扣非利润为50.42亿元,同比下降49.03%,经营活动产生的现金流净额为82.85亿元,同比下降26.13%。

今年上半年MDI价格的大幅走低,半年报业绩下滑成为定局。但万华化学半年报发布后,股市反应平平,没有大幅下跌也没有跌停,下滑一段后迅速回升,出乎意料?

这与万华化学的经营和长达172页的半年报有关。

产品利润下滑,拉低整体收入

经过了2017和2018年的“繁荣”,2019年MDI价格达到低谷期。万华化学的MDI上半年经历了三次调价,但一度卖出了“白菜价”。纯MDI价格下降,聚合MDI挂牌价格是去年的一半。

聚氨酯产品(TDI、MDI、多元醇)是万华化学的主要收入来源。这项上半年营收为164.84亿元,占总营收的一半以上,对比去年同期收入少了四分之一。

其余两个产品:石化产品系类(环氧乙烷、丙烯、环氧丙烷、苯乙烯等)受原油价格及终端需求影响,石化产品呈现下跌态势,基本所有价格与去年相比都下滑。

精细化学品及新材料部分(PC、PMMA、TPU、有机胺、水性涂料等)受需求面影响,价格下滑,销售额下降。

对于业绩下滑原因,公司解释称,报告期内,受全球经济发展增速放缓、主产品价格下滑以及出口成本增加等因素影响,公司产品的盈利能力受到一定影响。

万华化学计划下半年升级管理,除生产安全管理外,在经营管理上开源节流,加强人员管理。研发上,加强自主开发项目的研发投入,开发新的技术及产品,引进人才加强公司人力资源管理,为万华的长期发展储备人才。

虽然公司的营收和净利下降,但研发费用仍然保持了较高的增长速度,上半年研发投入为8.33亿元,同比增加45.14%。另外,公司的管理费用在下降,上半年为6.93亿元,同比下降了10.44个百分点。

竞争世界巨头

今年7月31日万华化学发布公告称,万华化学境外全资下属公司万华化学(匈牙利)控股有限公司收购吉林市康乃尔投资集团有限公司和欧美能源技术有限公司持有的瑞典国际化工100%股权。

收购瑞典国际化工并控股康奈尔聚氨酯,万华化学稳固MDI的竞争格局。瑞典国际化工是除万华、陶氏、巴斯夫、科思创、亨斯曼5家外唯一拥有MDI/TDI完整技术的公司。

万华化学拥有自己的技术优势。

万华的技术创新工作始于1996年,截至成功组建了“国家聚氨酯工程技术研究中心”、“聚合物表面材料制备技术国家工程实验室”、“国家认定企业技术中心”、“企业博士后科研工作站”等行业创新平台。

2018年万华自主研发的光气法PC装置、TDI装置一次性开车成功,MDI第六代反应技术取得新突破,乙苯共氧化法高效绿色制备环氧丙烷成套技术开发成功。

万华化学的MDI产能210万吨,全球占比24%,同时国内新增技改产能80万吨,国外规划新建产能40万吨,龙头地位稳固。同时从MDI出发,逐步拓展TDI,产能55万吨,全球占比17%。

2019年1月公司自主研发的MMA装置、PMMA装置正式投产并产出合格产品。万华化学PMMA树脂生产装置设计产能8万吨/年,是目前全球最大单套PMMA粒子树脂生产装置。

万华化学未来可期

万华化学半年报数据显示:

1、扣非后净利润与扣非前净利润相差不大,万华化学的主要利润是来自公司生产的产品。产品核心竞争力强,公司拥有核心技术支持。

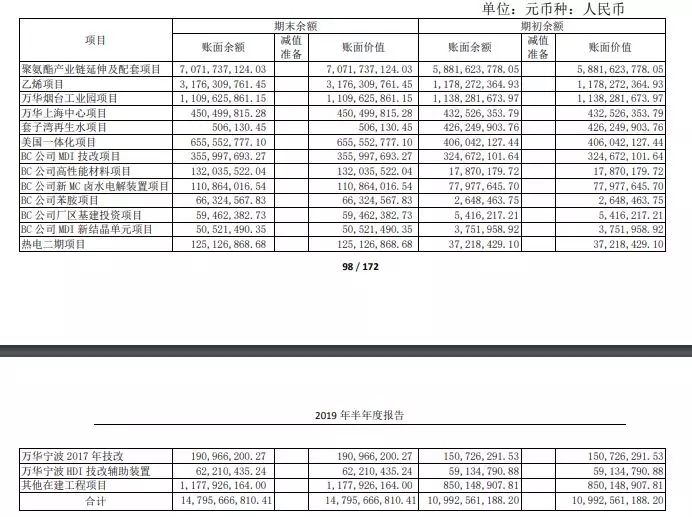

2、在建项目众多,账面价格稳定,预期良好。

3、万华化学的信用良好,信用额度好,现金流持续;对产品降值有准备专有资金;折旧占比小等。在报告中还专门提及为员工购房借款等。

4、针对性的出手收购增加万华化学核心业务竞争力。

除了以上提及的信息,更多内容请看万华化学半年报。

万华化学的困顿很大原因是产品的低谷期,但不影响产品本身竞争力,且万华一直在增加研发投入,为产品增值。不局限发展MDI,近些年万华化学在PC、PMMA研发生产上投入较大资本,增强实力。

优化经营管理,万华化学下半年提出了“开源节流”,有意优化精简生产管理结构。而且重视员工和公司文化,以优秀的企业文化吸引和培养人才,以高效管理和平等沟通营造公平公正的文化环境。

2016-2018是万华化学的飞速增长期,2019年略微下滑,万华化学全面晋升为世界的万华,目前只是蓄力期。

万华未来可期。

热门牌号推荐:

AKROMID® B3 GF 30 1 L black (4491)、Hyundai EP PA66 LD160、Marlex® 9607、 ECOZEN® YF 400、DOMAMID® 6LVG20、Celstran® PP-GF20-0553 Black、SCHULAMID® 612 GF 30、Hostacom TKC 451N G21448、Durethan® BKV30XWPHV 000000、ECOZEN® YM 051、Badadur® PBT8 FR、ECOZEN® YF 401、LG ABS ER348、Corton® 1024/5 HS UV2、DOMAMID® 6G15H1UV1、EUROTER A65 - (Blowmoulding)、DOMAMID® 66M30H1、Regal Petrochemical RG 1002 N、SCHULAMID® 6 GF 30 HI K1704、DOMAMID® S 6、MOSTEN MA 611、DOMAMID® 6G20FC 300 BK、ENFLEX VU-424-60A

万华未来可期。

热门牌号推荐:

AKROMID® B3 GF 30 1 L black (4491)、Hyundai EP PA66 LD160、Marlex® 9607、 ECOZEN® YF 400、DOMAMID® 6LVG20、Celstran® PP-GF20-0553 Black、SCHULAMID® 612 GF 30、Hostacom TKC 451N G21448、Durethan® BKV30XWPHV 000000、ECOZEN® YM 051、Badadur® PBT8 FR、ECOZEN® YF 401、LG ABS ER348、Corton® 1024/5 HS UV2、DOMAMID® 6G15H1UV1、EUROTER A65 - (Blowmoulding)、DOMAMID® 66M30H1、Regal Petrochemical RG 1002 N、SCHULAMID® 6 GF 30 HI K1704、DOMAMID® S 6、MOSTEN MA 611、DOMAMID® 6G20FC 300 BK、ENFLEX VU-424-60A