年内投产了320万吨聚烯烃,下半年全球聚烯烃市场承压吗?

2020年上半年宁波华泰盛富、卫星石化、龙油化工等3套120万吨/年聚乙烯装置投产;龙油化工、恒昌化工、中韩石化、天津石化、东华能源、淄博海益精细等7套200万吨/年聚丙烯装置投产。上半年聚丙烯产量约在1500万吨。

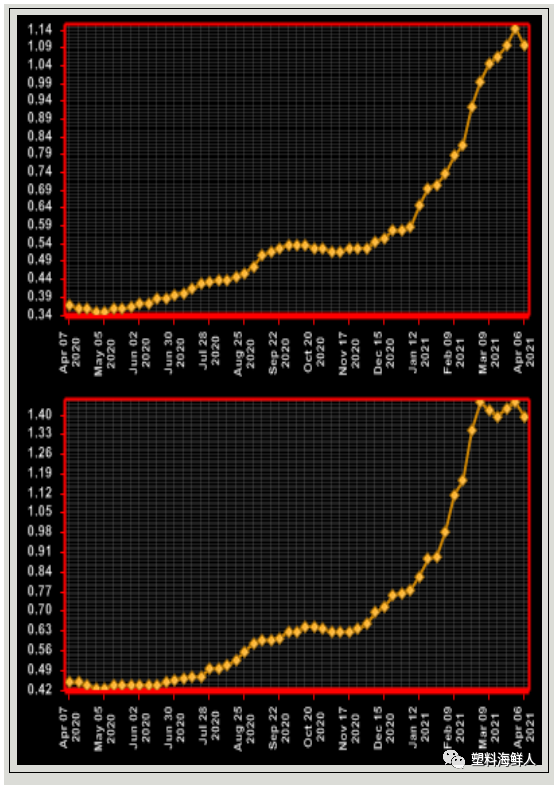

受疫情影响,上半年注射器、无纺布、外卖相关需求保持强劲。上半年,聚乙烯和聚丙烯市场价格均高于去年水平。

预计全球聚乙烯价格将在2021年下半年回落

随着新产能初创企业增加供应,全球聚乙烯价格预计将在2021年下半年回落,从今年上半年达到的多年高点回落。

然而,消息人士称,由于企业仍受到大流行的影响,全球PE市场将继续面临COVID-19的影响。消息人士称,全球疫苗推广不一致将在2021年第三季度,甚至可能延续到第四季度。

尽管如此,生产商预计,随着一些经济体摆脱对COVID-19的限制,其他经济体迎头赶上,总体需求将保持强劲。

美国从库存、需求和飓风季节来展望未来

在美国PE市场,随着生产商补充库存和供应链,预计到今年下半年,出口价格将继续走软。

一位交易商消息人士表示:“美国生产商需要出口,价格需要下降。”

尽管一些消息人士预计需求将减弱,但另一些人认为,随着生产商继续从2月中旬袭击美国墨西哥湾沿岸和美国大部分地区的历史性低温造成的长达数周的大规模停产中复苏,需求将上升。

生产商在3月底恢复了生产,并仍在努力清理积压订单,并在年中之前提高产量。一些消息人士表示,2021年剩下的时间里,PE公司将在追逐不断增长的需求。

陶氏化学首席执行官Jim Fitterling在今年4月的2021年第一季度财报电话会议上表示:“在今年剩余时间里,我们继续看到广泛的经济势头,从冬季风暴中复苏,以及消费者需求的上升。”

消息人士补充称,市场回调取决于强劲的产量、健康的库存以及夏末秋初的2021年美国墨西哥湾飓风季节的疲软。

标准普尔全球普氏分析(S&P Global Platts Analytics)预计,到今年6月,美国HDPE利润率将降至5年平均水平以下,与原料乙烯价格回落以及生产因冻结而中断的正常化保持一致。

然而,消息人士预计,美国PE价格将回落,但不会暴跌。与正常年份相比,PE定价预计将保持较高水平,但低于2021年上半年的水平。

一位市场消息人士称:"我无法预见下半年将会发生什么,因为我们将进入飓风季节,一切皆有可能。"但该消息人士补充称,如果生产商压低价格,价格将“绝对”下降。

亚洲预计2021年下半年将出现波动

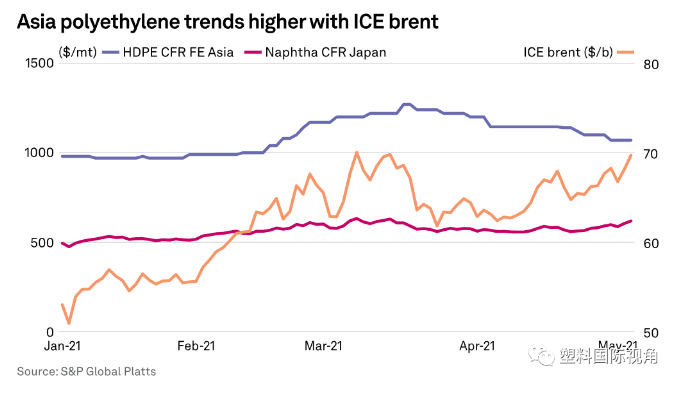

在亚洲,市场消息人士表示,更多的本地化生产、汇率波动和油价波动将影响2021年下半年的PE市场。消息人士称,亚洲PE价格走势与原油价格走势基本一致。

交易员表示,HDPE价格从4月份的7年高点开始回落,部分地区的新产能预期将为市场带来更多供应。此外,以原油为主导的石脑油原料价格走强,也打击了PE的生产利润率。

消息人士称,亚洲和美国新建的聚乙烯工厂可能在未来几个月造成供应过剩,但也有人补充称,如果较老的低效工厂闲置,或由于利润压力导致运价下降,供应将达到平衡。

到2021年底,亚洲将新增约500万吨/年的产能。埃克森美孚(Exxon Mobil)和沙特基础工业公司(SABIC)还计划在今年第四季度在德克萨斯新建的石化工厂中增加1250万吨/年的LLDPE和HDPE产能,其中大部分销往亚洲市场。

在南亚,PE市场可能继续面临障碍,原因是印度COVID-19疫情激增。尽管感染人数的增加可能削弱该地区近期的下游需求,但消息人士预计需求将在今年晚些时候企稳。

消息人士称,聚乙烯价格从多年高点回落,有助于恢复2021年上半年失去的需求。他们说,如果价格在6月前见顶,需求可能在7月回升,不过预计需求不太可能出现大幅增长。

与此同时,由于PE生产商在印度的封锁期间继续运营,南亚的供应预计将保持良好,不像2020年限制更严格的COVID-19封锁导致活动停止。

欧洲方面的需求前景与此相反

在欧洲,由于疫情、货运和物流成本上升、国内供应中断以及2021年上半年价格上涨,PE前景不确定。

一些消息来源预计,随着COVID-19限制逐渐放松,防疫塑料需求将有所下降。然而,消息人士表示,2021年上半年价格的大幅上涨可能会影响需求。

一些消息人士表示,如果国内生产恢复,且期待已久的亚洲进口量进入市场,夏季供应可能改善。

但一位消息人士称,由于运费和集装箱成本的上升将限制产品从亚洲向欧洲的进一步转移,流入欧洲的资金流可能受到威胁。这可能导致秋季供应吃紧,除非美国出口开始再次流向欧洲,即便市场预期形势会好转。

市场消息人士认为,PE唯一确定的是,物流紧张、COVID-19问题和极端天气将继续影响今年下半年的市场。

拉丁美洲在下半年供应紧张 需求旺盛

亚洲材料比美国更具竞争力,建筑业预计将在未来几个季度反弹

由于转化器预计树脂短缺将持续到2022年,拉丁美洲预计在2021年下半年聚合物需求强劲的情况下继续面临供应困难。

这种情况有利于该地区聚乙烯、聚丙烯和聚氯乙烯的高价格,尽管市场消息来源认为,由于2021年上半年供应短缺,价格没有继续上涨的空间。

2020年,2019冠状病毒病(COVID-19)大流行对原材料生产产生了负面影响,同时促进了对卫生保健产品和一次性包装的需求。这一需求依然强劲,而使用更耐用PP和PVC的汽车和建筑行业的需求也在增加。

然而,供应短缺在2021年上半年将价格推高至历史最高水平,使得今年剩余时间的价格走势不确定。COVID-19变种的浪潮也促使第二季度采取新的社交距离措施,巴西处于中心,疫苗供应预计将在第四季度或2022年初到达。这种不确定性预计将影响整个拉丁美洲的工业活动和消费,国际货币基金组织(IMF)将2021年拉丁美洲的经济增长预期从4%修订为2.5%。

拉丁美洲的GDP与大流行的路径有关

国际货币基金组织(IMF)表示,拉丁美洲GDP的长期前景仍与大流行的路径有关。在疫苗接种率提高后,预计各经济体将恢复冠状病毒感染前的力量,但拉丁美洲的步伐非常缓慢。

巴西预计,其一半的需求将在2021年下半年交付,这使该国到年底的经济前景更加乐观。市场消息人士称,消费和活动应会反弹。

巴西的汽车行业在2020年几乎停止生产后,于2021年开始复苏。官方协会预计2021年汽车产量将增长25%。

然而,汽车需求仍难以达到新冠肺炎前的水平。像阿根廷、巴西和墨西哥这样的生产商——汽车行业的聚丙烯需求中心——担心中期内需求增长疲软。

在以聚乙烯为主的包装领域,市场参与者在疫情期间看到了更大的增长空间,因为居家订单推动了电子商务和外卖食品和饮料的增长。预计到2021年剩余时间,塑料包装需求将保持2020年的速度,该地区的增长将更加持续。

然而,由于供应紧张似乎仍将持续,高油价对该行业构成了挑战。

在拉丁美洲,随着美国经济前景的改善,各国还必须面对货币兑美元贬值,这给树脂供应和价格增加了更大的压力。阿根廷和巴西受货币贬值影响最大,但预计它们的政府将通过提高利率来应对汇率的持续下跌。

拉丁美洲生产商预计,汇率将随着其国内定价政策而上升,自疫情爆发以来,该地区的货币受到的损害尤其严重。在阿根廷和巴西,以本币和美元计价的当地交割价格都创下了历史新高。市场参与者预计,在美国供应持续有限的情况下,聚乙烯的高价格将持续下去。

美国冻结贸易刺激了贸易流动的转变

在2月中旬,历史性的深度冻结迫使美国墨西哥湾沿岸和美国大部分地区的石化产品大面积停产之后,流向巴西和南美西海岸市场的传统贸易在2021年第二季度发生了变化。由于美国生产商专注于国内市场,长达数周的停产大幅减少了出口量,促使巴西和WCSA市场从亚洲和欧洲寻求更多的原材料。

此外,市场消息人士表示,已经上市的亚洲树脂被重新输往拉丁美洲,价格比美国材料更具竞争力。

拥有更多库存的南美买家选择了成本更低、运输时间更长的亚洲材料,尤其是在集装箱短缺和运费达到创纪录高位的供应链中。需要及时交货的买家继续寻求价格更高的美国货物,为更短的运输时间提供更多便利而支付更多费用。

市场参与者预计,这两种情况都将持续到美国供应企稳、亚洲物流挑战化解——这两种情况都可能持续到2021年剩余时间。

聚丙烯要面对物流、天气、COVID-19等挑战

随着亚洲新冠肺炎疫情的爆发,不确定性越来越大

美国聚丙烯公司在飓风季节来临之前

全球集装箱短缺对欧洲供应构成挑战

不同地区的市场状况预计将提高2021年下半年聚丙烯的不确定性水平。今年上半年支撑价格的因素,如健康的下游需求和紧张的全球供应,预计将延续到下半年。但在美国准备应对即将到来的飓风季节和亚洲初创企业之际,欧洲持续存在的物流问题可能会削弱它们的影响。

此外,新冠肺炎疫情在亚洲蔓延的新浪潮也削弱了该地区未来PP需求改善的预期。

亚洲冠状病毒病不确定性上升 抑制下游需求

今年下半年,由于下游医疗和包装应用的强劲需求可能会被供应的增加、新冠肺炎疫情的爆发和集装箱运输业持续存在的问题所抵消,亚洲聚丙烯市场前景喜人。

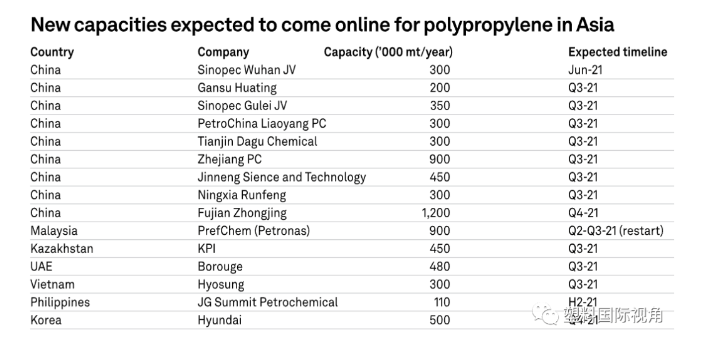

从6月到2021年底,亚洲和中东地区的PP产能预计总计约704万吨/年。这包括430万吨/年的产能在中国和另外274万吨/年在其他地区。

一些扩张的实际进展存在不确定性,鉴于潜在的延迟,这些项目对2021年第四季度供应的影响可能会延续到2022年。

消息人士称,在今年早些时候全球PP短缺期间,中国生产商证明了出口PP的可行性,这有助于增加有竞争力价格的中国PP的出口渠道和市场接受度。

消息人士称,尽管中国出口套利窗口长时间保持开放(如2月至4月)的情况并不常见,但随着产能扩张步伐加快,中国供应商可能会继续探索出口机会,尤其是同质聚合物大宗商品。

尽管对医疗、卫生和包装相关应用的持续需求,以及某些经济部门增加的疫苗接种和复苏将有助于PP需求,但在亚洲,特别是作为亚洲第二大需求中心的印度,新一波COVID-19感染后,不确定性越来越大。

随着飓风季节的临近 美国墨西哥湾沿岸的PP将保持稳定

2021年下半年,美国PP市场预计将面临需求健康、供应紧张和即将到来的飓风季节等关键问题。

市场参与者将面临6月份供应商价格上涨8美分/磅(176美元/吨),以及原料单体价格反弹可能导致价格上涨的情况。

国内对树脂的强劲需求预计将满足供应的增加,导致2021年之前出口疲软。市场预计,随着运营利率在6月恢复正常,油价将受到下行压力,但这种信心在第二季油价攀升后已经减弱。

普氏FAS休斯敦基准自1月4日以来上涨了783美元/吨,涨幅53%,当时该基准被评估为1466美元/吨,原因是该地区的冬季严寒关闭了许多生产工厂,加剧了本已紧张的供应。普氏能源资讯(Platts)的数据显示,这一指标在3月10日达到了每吨2734美元的历史高点。

在寒冷的冬天来临之前,PP行业已经受到了2020年8月和10月的两次飓风的影响,这两次飓风影响了工厂并导致产量下降。市场参与者可能会密切关注,同时小心管理库存,以避免进一步的供应侵蚀。

美国飓风季节从6月1日开始,持续到11月30日。

由于全球集装箱短缺 进口受到挑战 欧洲的供应不确定性

由于全球集装箱短缺限制了亚洲的进口,欧洲的PP供应预计将面临阻力。然而,在非洲大陆成功推出疫苗之后,以及随着取消与冠状病毒相关的限制而改变消费行为,可能会出现新的需求。

2021年上半年PP的防疫订单将价格推至历史新高,PP均聚物NWE现货价格上涨83%,在供应短缺的情况下,于4月份达到峰值960欧元/吨。市场人士一致认为,PP价格可能在上半年触顶,未来可能会向下修正。

"如果我看价格,市场已经见顶,但我不认为需求或价格会出现大幅下滑,我预计价格回落将更加可控,"一名生产商表示。

至于今年剩下的时间,欧洲PP市场将需要解决全球集装箱短缺的问题,这已导致上半年供应链延迟和额外的物流成本,以平衡市场。

生产商和下游工厂都将寻求利用传统的夏季淡季来增加库存水平,为下半年预期的需求回升做准备。

欧洲放松封锁限制预计也将为服务业部门注入新的需求,而包装需求的上升可能会延续留在国内的趋势。但鉴于欧洲汽车销售复苏程度的不确定性,汽车行业的需求前景尚不明朗。