面临库存与需求端双面夹击,聚烯烃消费企业武断降负荷!

已有人阅读此文 - -2020年庚子春节,新型冠状病毒感染肺炎疫情迅速向全国蔓延,北京时间1月30日WHO更宣布其为“PHEIC”。

全国上下正在共同抗击疫情,为此采取了多项联防联控措施。勤洗手、戴口罩、不去人员密集场所、不串门、不聚集,出于高度安全防范的意识,大部分居民选择宅在家中。

宅,近乎从终端隔断了绝大部分的线下服务。铁路运量、航空运量、旅游收入、餐饮收入、酒店收入、影院收入、商业地产,一片哀鸿遍野。

线下服务悲怆的多米诺骨牌效应向上传导,到底会带来多大的损失?

中小企业如何挺过困境?

此次突如其来的疫情将对中国经济会带来多大的压力?

恒大研究院报告认为,从宏观的视角,需求和生产骤降,对投资、消费、出口都会带来明显的冲击,短期内会带来失业上升和物价上涨。

疫情严峻,副总理孙春兰强调要以战时状态落实落细各项防控措施。疫情持续,数十个国家及航空公司对进出中国的航班采取了管控措施,铁路运次大幅缩减、航班大量取消,各省市地区对高速公路、国道、省道采取临时限制通行措施,跨区域物流运输受限,大型运输车辆通行严格管控。目前中国不少城市都实施了封闭式管理,主要集中在湖北省、浙江省、江苏省等。这些措施在一定程度上限制了物流以及外出务工人员的复工时间。物流运输业近乎中断在非常大的程度上正在影响产业链上下货品的流通数量和周转效率,绝大部分产品不能及时出入库。

疫情持续、运力不足、工人短缺,石化企业的复工复产也在很大程度上受困于物流业,原料进不来,成品出不去,各企业生产、库存和现金流都在经受着考验。航空、铁路、公路的运输物流恢复仍存在很大不确定性。

据多家企业反映,原料和产品的物流问题成为目前影响行业运行最突出的问题之一。另外,疫情持续下企业复工后如何做好防疫工作仍是不可忽视的首要问题,口罩短缺、工作场所消毒、防疫要求达标是企业开工最亟待解决的问题,已经有工厂复工推迟到2月底,不排除进一步推迟,特别是疫情严重地区。国家发改委2月5日公开发言表示,目前全国22个重点省份口罩日度产量达到1480万只,但由于疫情前的储备不足,以及春节期间生产力不足等因素影响,市场仍然存在较大缺口。

2019年我国聚乙烯表观需求量3319万吨,聚丙烯表观需求量2858万吨,合计6177万吨。疫情期间,聚烯烃消费需求集中在注射器、输液袋、口罩、防护服、小中空塑料包装容器、电商物流包装、一次性餐盒或者刀叉等一次性消费品领域。

现阶段,聚烯烃需求集中在纤维料、注塑料和薄膜料,约占聚烯烃需求的30%;丙烯生产企业积极排产纤维料和透明料,排产量均高于节前水平,纤维料排产率高于20%,透明料排产率高于6%。同时,这些需求领域下游加工企业尚没有达到全行业满负荷开工。对于其他非疫情必需物资的生产,很多加工制造企业还没有确定开工时间。

两油合成树脂节前库存62万吨,持平于近年节前平均库存水平。本周节后开工,两油合成树脂库存攀升至115万吨,高于近年节后平均库存水平16%,此库存量达到自2017年以来的历史库存高位水平。煤化工及民营企业也有不同程度累库情况出现。一般情况下,聚丙烯生产企业库容多控制在7-10天。节后开工,多数企业都在积极调配库存,或寻找中转库。有贸易商表示,两油合成树脂库存通常在元宵节后4-5天达到年内高峰,考虑到疫情影响下游工厂复工,预计届时石化合成树脂库存可能会攀升至140万吨。

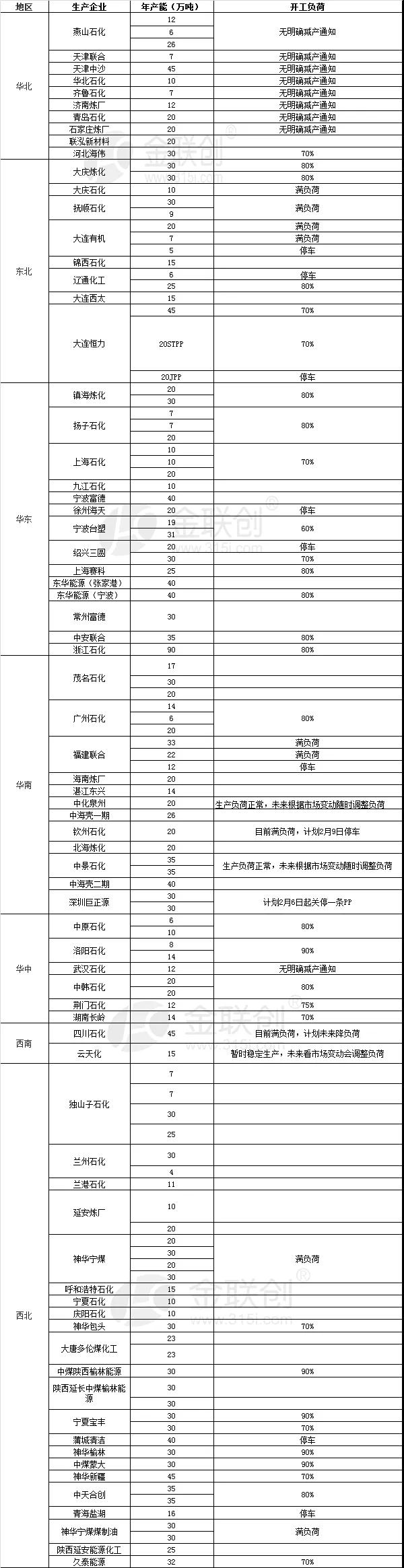

节后市场,石化企业库存偏高、终端需求疲软因素下,市场价格开始下滑。2月7日,PP2005合约收盘价6868,下跌40;PE2005合约收盘价6815,下跌30。两油出厂价格处于下行通道,拉丝价格跌至6850元/吨,LLDPE价格约在6700元/吨。高库存与低需求双面夹击,部分聚烯烃企业生产负荷调整到70%~80%,具体如下:

海关数据来看,2019年1-11月中国塑料制品累计出口数量在1284万吨,同比增长8.0%。此次疫情被列为国际公共卫生紧急事件,进出口订单可能会出现通关延迟或被取消的情况,此方面影响尚能被准确预计。

疫情持续下,石化企业需要学会与疫情下的不确定性共处,极限降低生产成本,坚定自我发展的信心,在太多的不确定性市场中,保持持续而灵活的适应性。