产能扩张周期 塑料承压前行

已有人阅读此文 - -引言

聚乙烯将迈入新一轮产能推广周期时间:2017-2020年聚乙烯领域又将迈入一波建成投产高峰时段。据调查,2017年在我国增加聚乙烯产能将达175万吨级,假如所有能按期建成投产,那麼至2017年底在我国聚乙烯产能即将到来1790万吨级,产能增长大幅度提高至10.84%。2018年方案建成投产240万吨级,2019-2020年间方案建成投产210万吨级,预估到2020年我国聚乙烯产能将做到2240万吨级。

异戊橡胶需求低速档增长:中国经济发展前三季度GDP增长6.7%,中国经济发展从髙速增长进到到中髙速增长的新形势。我国gdp增速变缓,社会发展需求也会出現变缓。塑料产品领域做为联络石油化工与冶金行业的桥梁,牵涉到社会经济的各个方面,其形势度大致与宏观经济政策行情保持一致。因而,聚乙烯中下游需求变缓是难以避免的。

LLDPE市场行情回望

2016年LLDPE指数值价钱日K线图

回望2016年,受国际性二次探底、PE提供端趋紧和石油化工库存量降低显著等要素危害,LLDPE期货行情起伏力度很大,截至12月1日,LLDPE期货合约成交价于7710-10615元/吨区段运作,整体能够 分成五个环节。

第一阶段:利多要素累加助推LLDPE大幅度反跳

2016年一季度LLDPE所向披靡,不断增涨,持续三个每月线增涨。一方面2016年PE维修集中化在上半年度,尤其是4月到5月维修经营规模很大,提供端利多预估支撑点涨价。

第二阶段:超温心态消散,LLDPE分阶段回调函数

2016年4月到5月,LLDPE见顶下降。该环节国际油价企稳回升,价钱连再创新高,另外PE设备维修集中化,聚乙烯提供端收拢。农用地膜需求慢慢转淡,社会发展库存量逐渐增,塑料需求降低,供求肥款,塑料耐压。

第三阶段:库存量持续走低,LLDPE期货价格再创佳绩

进到6月,塑料一改上个月缩量下跌行情,大幅度反跳。该环节维修设备相继重新启动,维修损害产量降低,另外也是中下游需求的淡旺季,但事实上塑料供求布局喜好,石油化工库存量持续走低,石油化工挺价支撑点期货价格。

第四阶段:股票基本面有支撑点,LLDPE保持区段波动

三季度塑料布局不错,8到9月间塑料设备维修比较集中化,塑料提供端收拢比较显著。8 月中旬大棚膜需求相继提升,生产厂家的订单信息多有累积,动工慢慢提高。供求面皆有一定支撑点,塑料保持区段波动。

第五环节:风险性积累,LLDPE缩量下跌

进到10月,塑料再一次强悍增涨,一个多月塑料增涨了1500元,一度再几万元大关。但塑料股票基本面强阳后,设备维修经营规模小,新建成投产设备中天合创、汇能集团新疆省等商品相继进到销售市场,供货趋紧趋势明显改善。

LLDPE基本面

一、上下游市场需求分析

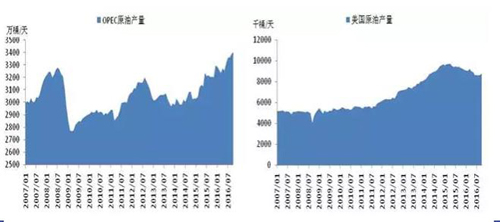

2016年上半年度国际油价超跌反弹反跳,反跳力度超70%,第三季度保持40-55美元/桶区段波动。从石油提供端看来,opec石油产量不断提升,2016年10月opec石油产量升至3402万桶/天,较今年初提升了107.五万桶/天。opec会员国中沙特、伊朗及沙特阿拉伯石油高产比较显著,较今年初各自提升了88万桶/天、十五万桶/天宇33万桶/天。今年初对伊朗制裁消除,沙特石油得到重回国外市场,沙特积极主动高产,不肯冻产,是opec石油冻产协议书不成功的关键缘故。非opec石油产量长期保持,2016年10月非opec石油产量为5742万桶/天,较今年初降低了58万桶/天,在其中美原油产量有很大的下降,2016年10月美原油产量为1453万桶/天,较今年初降低了56万桶/天,但伴随着石油价格超跌反弹反跳,美国页岩油亏本工作压力减轻,美原油产量有止跌企稳征兆。

2016年11月30号,opec根据限产协议书,协议书要求将石油日产量降低120万桶,并将石油日产量额度列入3250万桶。它是该机构2008年来初次决策限产。另外,非opec石油输出国也与opec达成谅解,决策每日限产石油60万桶,在其中乌克兰服务承诺每日限产石油三十万桶。

OPEC石油产量、美原油产量

二、LLDPE提供面剖析

(一)聚乙烯将迈入新一轮产能推广周期时间

2017-2020年聚乙烯领域又将迈入一波建成投产高峰时段。据调查,2017年在我国增加聚乙烯产能将达175万吨级,假如所有能按期建成投产,那麼至2017年底在我国聚乙烯产能即将到来1790万吨级,产能增长大幅度提高至10.84%。2018年方案建成投产240万吨级,2019-2020年间方案建成投产210万吨级,预估到2020年我国聚乙烯产能将做到2240万吨级。从原材料层面看来,绝大多数设备是煤制乙二醇,仅有中海国际惠州市二期是传统式的石脑油制环己醇设备。商品层面,绝大部分集中化于底压聚乙烯和线形密度低聚乙烯。受环境保护、需求及盈利等各个方面要素危害,一部分方案建成投产的设备很有可能推迟或撤消。

2016-2020年中国PE增加产能状况

(二)進口和再生料降低 库存量下跌

聚乙烯产量小幅度提升

2016年中国聚乙烯产量柔和增长,数据信息显示信息,2016年1-11月聚乙烯总计产量达1317.04万吨级,环比增长了7.40%,在其中LLDPE产量为577.53万吨级,环比增长了7.40%,LDPE产量为215.24万吨级,环比增长了22.95%,HDPE产量为524.15万吨,环比增长了0.97%。陕西省汇能集团神木30万吨级/年LDPE设备和汇能集团新疆省27万吨级/年LDPE设备各自于2015年11月和2016年10月投入运营,推动我国LDPE产能迅速增长,因而,2016年1-11月LDPE总计产量环比增长超出20%。

PE進口降低

中国聚乙烯产量无法挽回中国需求,每一年还需進口近1000万吨的進口料,2016年在我国聚乙烯对外开放依存度小幅度减少至为40%上下。外贸数据显示信息,2016年1-10月聚乙烯总计出口量达798.74万吨级,同比减少了3.46%,在其中LLDPE总计進口了204.04万吨级,同比减少了5.85%;LDPE总计進口了164.78万吨级,同比减少了9.77%;HDPE总计進口了430.04万吨级,环比增长了0.43%。2016年在我国PE進口总数降低十分显著,一方面在我国PE产能再次推广,進口需求降低了;另一方面,一些我国由于我国市场价格便宜,转为欧州和东南亚地区销售市场。

库存量大幅度减少

以往大宗商品现货价钱狂跌,公司去产能,因为上一轮价钱跌得十分激烈,公司库存量去化十分充足,2020年6月份公司早已逐渐新一轮补库存量。中下游补库存量需求等要素推动PE库存量显著降低,石油化工库存量包括社会发展库存量均创下近些年最低。库存量下跌是供求端和需求端两层面一同功效。2016年中国PE国产量小幅度增长,PE出口量显著降低,PE再生料供货降低更加显著。因而,2016年PE供货较2015年出現收拢。2016年PE需求不错,PE价钱屡再创新高,中下游贸易公司和终端设备场地积极主动进货,促进库存量下跌。供求端转变促进PE库存量大幅度减少。

PE石油化工库存量、PE社会发展库存量

再生料提供委缩

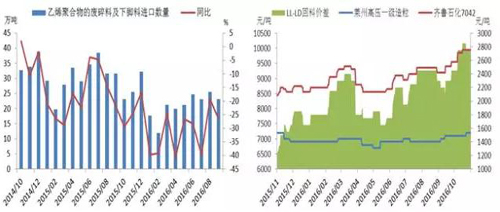

一般而言,聚乙烯全新料与再生料有取代关联,近几年来伴随着能源化工设备相继建成投产,聚乙烯提供面转肥款,放低期货价格,促使聚乙烯全新料与再生料差价进一步放低。当全新料和再生料的差价处于2500-3000元/吨时,再生料有生存环境,当差价变小到一千元/吨周边时,再生料将基础丧失销售市场。2020年中国环境保护整治頻率提升,中国各省流行销售市场轮流遭受停产整治的境况,动工受到限制促使总体产销率显著下降。除此之外,料子收购 难度系数增加,价钱上涨,PE再生料生产厂商盈利缩小。

聚乙烯废塑料及下角料出口量也大幅度委缩,数据信息显示信息,2016年1-9月聚乙烯废塑料及下角料進口188.71万吨级,比同期相比降低31.61%。

在多要素功效下,聚乙烯再生料提供委缩,预估2016年在我国再造PE总供货750万吨级,较2015年降低了18%。将来在我国环境保护整治仍会提升,这将牵制再造PE销售市场的发展趋势,预估在我国PE再造市场需求仍将保持在偏适度性,对PE整体供货造成一定的冲击性。

丁二烯高聚物废碎料出口量及环比、PE再生料差价

三、LLDPE需求面剖析

中国经济发展前三季度GDP增长6.7%,中国经济发展从髙速增长进到到中髙速增长的新形势。我国gdp增速变缓,社会发展需求也会出現变缓。塑料产品领域做为联络石油化工与冶金行业的桥梁,牵涉到社会经济的各个方面,其形势度大致与宏观经济政策行情保持一致。因而,聚乙烯中下游需求变缓是难以避免的。数据信息显示信息,2007至2011年塑料产品产量的年均值增长率在19.3%,2011至2014年塑料产品产量的年均值增长率在9.6%,2015年塑料产品产量环比增长大幅度减少至1 %,2016年1-10月塑料产品产量在6264.80万吨,环比增长仅有3.30 %。塑料产品产量增长速度显著的变缓,将来一段时间内塑料产品产量中低速档增长将变成新形势。

PE关键消費行业是塑料薄膜、注塑加工、空心器皿、管件铝型材和金属拉丝产品,预估将来两年内消费观念不容易出現大的转变。伴随着中国经济发展平稳增长,聚乙烯中下游需求仍有很大发展趋势室内空间,尤其是一些高档主要用途。LLDPE做为PE商品中比较通用性的类型,其运用相对性普遍,包装薄膜、农用地膜、滚塑产品、电缆电线、管件、镀层产品等行业均有涉及到,在其中包装薄膜和农用地膜占有率近80%。

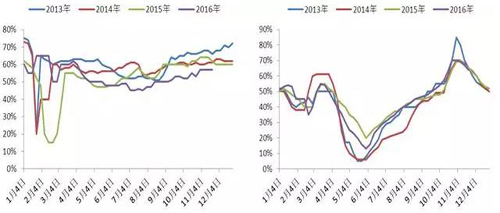

LLDPE中下游需求主要是包装薄膜和农用地膜,一般而言,包装薄膜领域的周期性转变不太显著,但1-二月一般为中国新春佳节前后左右,大部分加工厂放假了,造成 产销率降得很低,产量为全年度最少。农用地膜领域具备显著的季节性,它是农业行业的周期性决策。每一年3-4月份,工业化生产逐渐修复,耕作逐渐,农用地膜及其包装薄膜需求将持续提升,价钱也将比较挺立,每一年的5-6月份大部分是农用地膜领域的淡旺季,而5月份是全年度最淡的一个月,生产厂家的产量、动工全是一年中最低标准。8月底进入了秋天,平均气温慢慢减少,进到大棚膜生产制造材料准备期,塑料将迈入第二轮需求热季,一般会不断到新春佳节。

包装薄膜加工厂产销率、农用地膜加工厂产销率

后势未来展望及实际操作提议

上下游层面:2016年石油产能过剩快速下挫,国际油价止跌回升。OPEC在年末的大会上就限产达成一致,预估油市会在2017年恢复平衡,但石油价格增涨也会推动美国页岩油等非传统电力能源的再生。因而,石油仍将平稳回暖,但高宽比应当比较有限,预估2017年国际性石油价格区段应当在45-65美元中间。

提供层面:在我国聚乙烯领域又将迈入一波建成投产高峰时段,2017年在我国增加聚乙烯产能将达175万吨级,产能增长大幅度提高至10.84%。全世界聚乙烯产能推广集中化在亚洲地区、中东地区和北美地区,全世界聚乙烯产能增长较快。规模性推广对聚乙烯价钱造成了一定的冲击性,领域市场竞争进一步加重,聚乙烯销售市场已出現结构型提供产能过剩。充分考虑当今聚乙烯领域盈利较高,伴随着产能增长,盈利室内空间将逐渐被缩小。

需求层面:中国经济发展从髙速增长进到到中髙速增长的新形势,对聚乙烯中下游需求的冲击性在2016年获得呈现。2016年前10个月塑料产品产量环比增长仅有3.30%,LLDPE中下游需求较大 的塑料塑料薄膜前10个月环比增长也仅有5.90%。预估2017年塑料中下游需求将维持低速档增长。

从总体上,2017年石油价格将再次回暖,这将对LLDPE价钱重心点产生支撑点。2017-2020年是PE产能推广高峰时段,受我国宏观经济政策增长变缓危害,中下游需求增长小于提供增长,供求矛盾将逐渐呈现。预估2017年LLDPE期货交易运作区段在8500-12000元/吨中间。实际操作提议,因为PE产能推广要素危害,能够 考虑到采用买近卖远的正套实际操作。另外必须关心石油价格转变、PE设备维修方案和新设备建成投产、PE出口量及其石油化工库存量和石油化工现行政策。

来源于:方正中期期货交易有限责任公司