还在度假?全球第二大POM产商塞拉尼斯忽然降价!10月1日即时生效

已有人阅读此文 - -2019年9月30日,塞拉尼斯公司(纽交所代码:CE),作为全球化的技术与特殊材料公司,宣布旗下聚甲醛(POM)材料涨价,涨价自2019年10月1日即时生效,或依据合同约定。

如下为涨价函正文:

POM的发展史。

1962年,塞拉尼斯有了自己的共聚甲醛——Celcon®,并在美国实现了商业化生产。

1963年,塞拉尼斯与Hoechst在德国合资成立了泰科纳,生产Hostaform®共聚甲醛。

1968年,塞拉尼斯和大赛璐在日本合资成立了宝理塑料,生产Duracon共聚甲醛,这也是亚洲最早的共聚甲醛的生产;

2004年,杜邦与旭化成在张家港建立4万吨的共聚甲醛的工厂;

2005年,PTM宝泰菱在南通的共聚甲醛开工,产能6万吨/年。

……

关于塞拉尼斯

塞拉尼斯公司(纽交所代码:CE)是生产化学特种材料的全球性技术领导者,也是差异化化学解决方案的领先提供商。我们的产品被广泛应用于工业和消费品领域。塞拉尼斯以其广博的化学、技术和业务专长为客户和公司自身创造价值,在北美、欧洲和亚洲的销售额几乎各占公司总额的1/3。塞拉尼斯不仅与客户精诚合作,满足其迫切需求,而且也致力于为社区和世界播撒积极影响。公司总部设在美国德克萨斯州达拉斯,目前在全球约有7,600名员工。

聚甲醛概述

聚甲醛(POM)属五大工程塑料之一,由于其优异的物理性能,一直被人们称为塑钢,并应用于汽车、电子电器、日用消费品、机械工业等领域。

1955年前后杜邦公司由甲醛聚合得到甲醛的均聚物。聚甲醛很易结晶,结晶度70%以上。1960年美国塞拉尼斯公司由三聚甲醛出发,制得与少量二氧五环或环氧乙烷的共聚物,即共聚甲醛。

由于国外对我国聚甲醛技术的封锁,在20世纪之前中国没有自己的聚甲醛成熟量产装置,到现在为止,我国还没有能够引进一套比较高端的聚甲醛生产工艺,满足高端行业需求。

国内品牌多属中低端产品,市场以国内新兴工业领域和东南亚为主。另一方面,我国聚甲醛行业发展特征是:产能增长较快,多属中低端产品,市场竞争比较激烈。

2017年10月23日中国商务部对进口共聚*聚甲醛反倾销作出最终裁定。。。自2017年10月24日起5年,对原产于韩国、泰国和马来西亚的进口共聚*聚甲醛征收反倾销税。向各国公司征收的反倾销税税率在6.2%-34.9%不等。在此背景下,我们来了解一下关于POM树脂的那些事?

分类

聚甲醛主要分为两种:一种是均聚甲醛(三聚甲醛或甲醛的均聚体),另一种是共聚甲醛(三聚甲醛与少量二氧五环的共聚)。

企业

而今天,我们主要以介绍POM生产企业为主,详细请看下文!

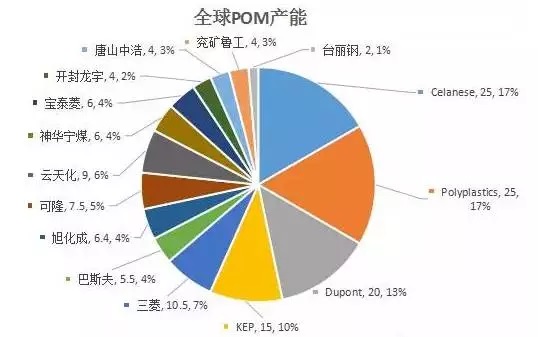

表: POM全球产能(注:以上产能如有错误,请联系小编或者后台留言进行指正,不胜感谢!!!)

1. 塞拉尼斯

一家全球性的技术和特种材料公司,其业务在全球主要区域都保持领先地位。

POM类型:共聚

商品名称:HOSTAFORM®POM共聚甲醛、CELCON®POM共聚甲醛

产能(不完全统计):25万吨

官网:http://www.celaneseinternational.com

2. 日本宝理

宝理塑料集团是在日本率先制造、销售工程塑料的聚缩醛(POM)的专业制造商。集团整体的POM生产水平达到世界顶级水平。

POM种类:共聚

商品名称:Duracon

产能(不完全统计):25万吨,未来将增至40万吨。

官网:https://www.polyplastics.com/

3. 美国杜邦

杜邦是一家全球领先的,以市场为导向的科学公司,1940年,杜邦公司发表了关于无水甲醛聚合方法的专利,为POM工业化奠定了基础。1960年,杜邦实现了均聚POM的工业化生产。

POM种类:均聚

商品名称:Delrin

产能(不完全统计):20万吨

官网:http://www.dupont.cn

4. 德国巴斯夫

全球领先化工公司,几乎所有行业和每个国家都取得了成功。世界领先的苯乙烯聚合物和工程塑料的制造商。

POM种类:共聚

商品名称:Ultraform

产能(不完全统计):5.5万吨

官网:https://industries.basf.com

5. 日本旭化成

均聚的聚甲醛树脂的生产和销售开始于1972年5月,共聚的聚甲醛树脂开始于1985年12月。旭化成是全世界唯一的均聚的和共聚的聚甲醛树脂生产商.

POM种类:均聚、共聚

商品名称:铁耐克(Tenac)™、铁耐克-C™

产能(不完全统计):6.4万吨,(其中均聚的聚甲醛树脂2万吨/年,共聚的聚甲醛树脂4.4万吨/年)

官网:http://www.asahi-kasei.cn

6. KEP(韩国工程)

是当今世界主要生产POM厂家之一,其品牌KEPITAL是采用最新工艺生产共聚物形态聚甲醛。

POM种类:共聚

商品名称:Kepital

产能(不完全统计):15万吨

官网:http://www.kepital.com/cn/

7. 日本三菱

Iupital是一种共聚甲醛树脂,用最新的技术及制造工艺,独自开发生产。被广泛地用于各种工业生产,是精密器械、汽车部件、办公自动化设备以及电子设备的理想原材料。

POM种类:共聚

商品名称:Inpital

产能(不完全统计):10.5万吨

官网:https://www.m-ep.co.jp

8. 韩国可隆

可隆塑胶株式会社成立于1996年,是一家因生产汽车轻量化及电气电子核心材料而备受瞩目的专业型企业。从具备世界最高品质的POM、PA和PBT,正在成长为全球化的材料专业生产企业。

POM种类:共聚

商品名称:KOCETAL®

产能(不完全统计):7.5万吨

官网:https://www.kolon.com

9. 云南云天化股份有限公司

全球优秀的共聚甲醛生产商,聚甲醛产能规模位居全国第一。

POM种类:共聚

技术来源:波兰ZAT技术

商品名称:云天化POM

产能(不完全统计):9万吨

官网:http://www.yyth.com.cn

10. 神华宁煤集团

神华宁煤POM项目于2011年投产。今年,神华宁煤集团甲醇分公司首次成功工业化试生产40吨纺丝级增韧POM产品。该项目填补了国内纺丝级增韧POM的空白,将国产POM产品推进至高端市场。

POM种类:共聚

技术来源:香港富艺技术

商品名称:神华宁煤POM

产能(不完全统计):6万吨

官网:http://www.shenhuagroup.com.cn/

11. 宝泰菱

是当今世界规模最大的工程塑料制造企业之一。宝理,泰科纳,三菱,韩国工程四家合资。2005年,PTM宝泰菱在南通的共聚甲醛开工。

POM种类:共聚

技术来源:宝理,泰科纳,三菱,韩国工程

商品名称:宝泰菱POM

产能(不完全统计):6万吨

12. 开封龙宇化工有限公司

开封龙宇化工有限公司是河南煤业化工集团—永煤集团股份有限公司独资子公司,2010年9月,开封龙宇化工有限公司一期年产4万吨聚甲醛项目一次试车成功,弥补了我国中西部聚甲醛生产空缺。

POM种类:共聚

技术来源:香港富艺技术

商品名称:龙宇POM

产能(不完全统计):4万吨

官网:http://ymgs.hnecgc.com.cn/

13. 唐山中浩化工有限公司

成立于2010年6月,是世界500强企业开滦集团所属开滦股份[600997]的全资子公司。

POM种类:共聚

技术来源:韩国P&ID技术

商品名称:K90、K130、K270、K520四个通用牌号

产能(不完全统计):4万吨

官网:http://www.tszhcc.com/

14. 兖矿鲁南化工公司

聚甲醛装置是鲁南化工公司第一个精细化工项目。为进一步提升聚甲醛产品品质,该公司成立技术研究院,下设三个研究所,依托北京理工大学、四川大学、滕州市高分子材料研发平台,专门设有POM科研所,不断加大技术研发力度。

POM种类:共聚

技术来源:韩国P&ID技术

商品名称:兖矿鲁工POM

产能(不完全统计):4万吨

官网:http://www.ykjt.cn

15. 台湾塑胶工业股份有限公司

该公司的聚甲醛生产技术由此公司亲自研发

POM种类:共聚

商品名称:台丽钢POM

技术来源:自有技术

产能(不完全统计):2万吨

官网:http://www.fpc.com.tw

此外还有荷兰蒂奇0.8万吨/年,以及一些其他企业也有涉足,但具体产能未知。

表1 国外POM产能分布

表2 国内POM产能分布

说明:以上数据仅供参考。如对以上数据有疑问,欢迎留言指正。

2019年受宏观面等不确定性因素影响,终端需求跟进迟缓,POM市场表现不佳,业者对后市持看空心态,2019年下半年终端需求形势将如何?本文带你简要分析。

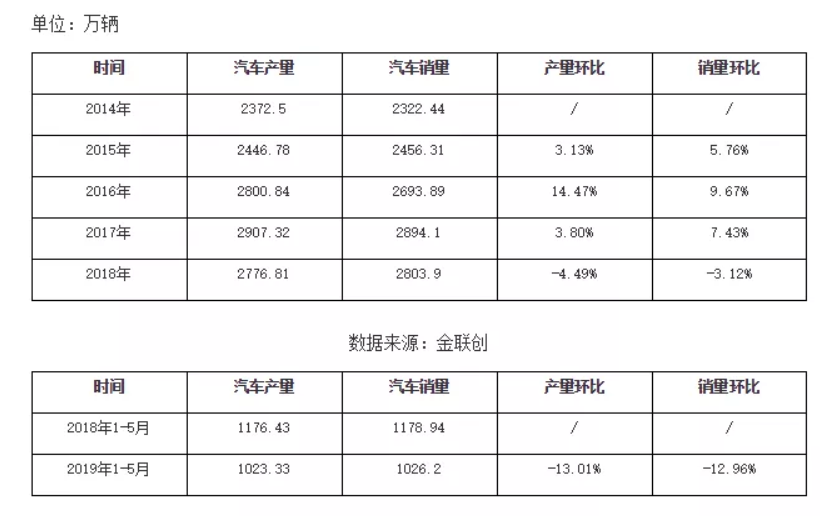

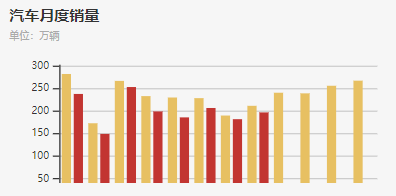

近年汽车产销量数据对比来看,2014-2017年汽车产销量数据始终呈逐年增加的趋势,国内消费需求较为旺盛,产量环比率在3.13%-14.47%,销量环比率在5.76%-9.67%;2018年较2017年产销量环比率有所下降,终端消费需求增长减缓,产量环比率为-4.49%,销量环比率为-3.12%。

2018-2019年1-5月同期数据对比来看,2019年较2018年产销量均有所减少,主要受中美贸易战、国家经济因素等宏观层面影响,2019年产量环比率为13.01%,销量环比率为-12.96%。

数据来源:汽车工业协会

2019年来看,上半年受供应面、需求面、宏观面等多重因素叠加影响,POM下游企业难有较好表现,且较2018年同期POM行情存在较大差距。2019年我国POM中低端产能总量不断增加,同时市场报盘维持高位,下游企业利润空间持续压缩,库存短期难以完成消化,供应过剩局面较为严峻;中美贸易战愈演愈烈,POM业者操盘心态难言乐观,加之受环保督查政策制约作用,下游整体开工负荷偏低,需求跟进动力不足,市场交投重心大幅走跌。

2019年下半年来看,POM下游工厂仍将维持低负荷开工,进入“金九银十”传统需求旺季,下游工厂开工率将有所提升,社会库存逐步消耗,供应面库存压力将有所缓解,但受中美贸易战等宏观因素影响,POM业者操盘心态仍将偏谨慎,需求面提升空间较为有限,预计2019年下半年POM市场将维持低位震荡格局。

本文内容为搜料网整理编辑,信息来源于:塞拉尼斯。转载请联系授权注明出处,如有疑问请与搜料责编人员联系(微信号:soliao19,联系电话:18820024460)。