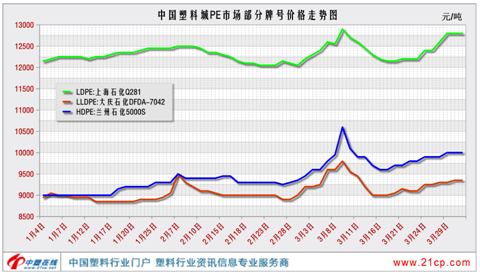

聚乙烯:一季度汹涌澎湃,二季度仍可期待

已有人阅读此文 - -

原油、单体

受地缘局势和供需紧张影响,原油市场经历了历史罕见的高波动,受其带动,乙烯单体也大幅上行。原油、单体价格上涨,直接导致聚乙烯成本上升,市场价格支撑增强,连续推涨。

| 名称 | 1月3日价格 | 3月31日价格 | 涨跌 | 备注 |

| WTI | 75.21 | 107.82 | 43.36% | 美元/桶 |

| 布伦特 | 77.78 | 113.45 | 45.86% | 美元/桶 |

| 乙烯(CFR东北亚) | 1017-1025 | 1367-1375 | 34.28% | 美元/吨 |

供应

2022年一季度国内聚乙烯装置投产135万吨,市场供应压力较大。由于原油价格上涨较快,生产企业利润压缩,因此3月份生产企业减产保价,检修损失量增加明显。2022年一季度检修损失量约40.2万吨,较去年同期增加112.07%。生产企业的减产降负和停车检修在一定程度上削弱了新增产能的冲击力度,同时缓解了市场供应及上游库存压力。

进出口

据海关统计,2022年1-2月PE总进口约221.79万吨,较去年同期减少13.46%。2022年1-2月聚乙烯出口量约5.31万吨,较去年同期增加29.76%。由于国内外价差走扩,进口窗口关闭,出口窗口打开。但受限于海运费,出口的利润一定程度被稀释。同时,需求端因疫情成交乏力的背景下,国内的主要港口出现了塞港的情况,一定程度也阻碍了进口。

需求

2022年一季度下游整体开工一般,订单有限,开工低于去年同期,3月份虽是传统旺季,平均开工率仅在45%。受到冬奥会召开环保政策影响,叠加公共卫生事件,部分物流运输受阻,各地订单减少,需求较弱。另外,在原料价格大涨的情况下,下游生产企业利润受损,备库存的意愿较低,对原料市场支撑有限。

虽然未来行情走势不明,但我们仍可以根据种种信息,对后市心存希望。那么,就让笔者来挖掘第二季度可能推动聚乙烯市场向好的因素。

一、俄乌局势短期难以缓解,油价的地缘政治属性依然较强,成本将继续维持高企,二季度或对聚乙烯市场存在一定的支撑。

二、国内供应端仍将维持收缩状态。二季度暂无计划新增投产装置。古雷炼化的30万吨LD/EVA线预计5月份投产,产出以EVA为主。在成本高企以及下游市场暂未有效恢复的背景下,石化装置有继续降负运行计划,同时当前石化库存消化明显,生产企业销售压力有所缓解。据不完全统计,二季度检修的聚乙烯产能达到382万吨,不包括临时停车检修的装置。综合来看,二季度聚乙烯市场供应存在紧缺的预期。

三、二季度“进口窗口关闭、出口窗口打开”的格局预计延续。除此之外,海运问题也将继续影响进出口,疫情下塞港对进口存短期制约,海运费高位则制约出口。二季度进口量或维持较低水平,出口在海运费维持高位的前提下预计保持当前水平。

四、需求偏弱于例年,旺季即将过去,且当前在疫情影响下,华北、华东区域物流运输受阻,下游新增订单欠佳,开工有所下滑。但卫生事件后预计终端需求有望迎来复苏,届时下游需求或有提振。

总结:综上所述,二季度聚乙烯价格仍有走高的可能,但具体仍需要关注成本面原油和国内疫情的走向。