苯乙烯深陷下行通道 ABS/PS如临大敌?

已有人阅读此文 - -由于中美谈判影响,3月19日苯乙烯价格被国际原油利空捆绑迎来大幅下挫走势,虽然3月22日苯乙烯有超跌反弹表现,但近期持续性的下行走势仍将深远影响ABS和PS市场后市表现,中塑小编先带各位塑料人了解下近期ABS和PS的行情走势。

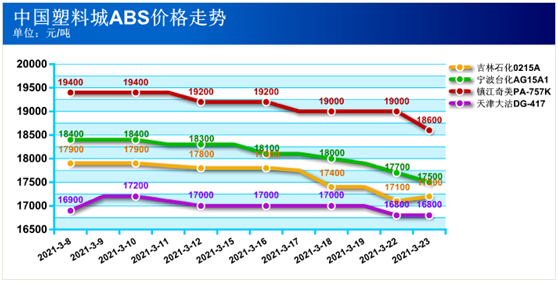

中国塑料城ABS和PS价格走势:

塑料城价格方面ABS主流牌号周期内普跌100元/吨-900元/吨不等,PS主流牌号周期内普跌400元/吨-1300元/吨不等,从下跌数据可以看出目前跌幅并不算特别大,但是随着苯乙烯的持续性阶段下滑,ABS和PS或迎来深度调整也未可知。

上游单体方面:

| 外盘 | 交易方式 | 3月8日 | 3月22日 | 涨跌 | 单位 |

| 亚洲苯乙烯 | FOB韩国 | 1291.5-1295.5 | 1059-1063 | -232.5 | 美元/吨 |

| CFR中国 | 1311.5-1315.5 | 1079-1083 | -232.5 | 美元/吨 | |

| 欧美苯乙烯 | 欧洲FOB鹿特丹 | 2252.5-2256 | 1849.5-1853 | -403 | 美元/吨 |

| 美国FOB海湾 | 1742.26-1753.27 | 1867.8-1878.82 | 125.55 | 美元/吨 | |

| 国内苯乙烯 | 张家港出罐 | 9600-9650 | 8300-8320 | -1300/-1330 | 元/吨 |

| 亚洲纯苯 | CFR中国 | 870-880 | 785-810 | -85/-70 | 美元/吨 |

| 亚洲丁二烯 | CFR中国 | 1075-1083 | 1165-1173 | 90 | 美元/吨 |

| 亚洲丙烯腈 | CFR中国 | 2300-2550 | 2600-2900 | 300/350 | 美元/吨 |

综合来看,近期国内苯乙烯随着前期检修装置开始陆续恢复投产以及新增产能中化泉州和中海油壳牌两套装置的投产在即,国内供应量存加大预期。并且欧美地区前期检修及受不可抗力停车的装置逐渐复工,预计也将对国内市场形成一定的压力。下游方面,市场买气不足,由于产销不畅,下游工厂整体开工率并未有继续增加的迹象,并且下游成品库存始终处于累库状态。综上,在出口支撑不佳,供应量增加和需求低迷的前提下,预期短期苯乙烯市场处于偏弱震荡整理阶段。

好在丁二烯和丙烯腈方面逆市而行,减缓了ABS和PS的下跌速度,但是我们也要看到目前上述单体原料供应趋于缓解,再加上下游询盘相对谨慎偏弱,观望气氛浓,后市多存窄幅偏弱整理预期。

下游产销方面:

2021年1-2月,全国家用电冰箱产量1210.7万台,同比增长83.0%;房间空气调节器产量2940.4万台,同比增长70.8%;家用洗衣机产量1313.5万台,同比增长68.2%。

2021年2月,我国汽车工业继续保持良好发展势头。2月,汽车产销分别完成150.3万辆和145.5万辆,同比分别增长418.9%和364.8%。1-2月,汽车产销分别完成389万辆和395.8万辆,同比分别增长88.9%和76.2%。

综上,近期上游苯乙烯供应量加大的情况下价格存震荡走低预期,对ABS和PS成本面支撑恐继续减弱。ABS和PS下游工厂需求未见放量,采购操作偏向刚需拿货,市场交投气氛无法有效升温。总体来看目前ABS和PS基本面趋于偏弱,预计ABS和PS价格不排除有深度调整预期。