2021年中国化工产业将迎来“投产狂潮”?

已有人阅读此文 - -数据显示,2021年中国大宗化工品项目有望迎来历史投产高峰,根据对近100种大宗化学品的拟在建项目跟踪发现,预期在2021年投产的项目数量超过521个。这是什么概念,2020年投产的大宗化学品项目数量仅有336个,已是近几年投产化工项目数量的高潮,而2021年投产的大宗化工项目数量,同比大幅增长了55%。

造成2021年拟在建项目集中投产的原因有以下几点:

其一2020年上半年受到疫情的影响,很多在建的化工项目因设备物流不畅,以及人员无法到岗,造成项目延期的情况出现,这在很大程度上造成了约3-4个月的延期周期,特别是对计划在2020年下半年投产的项目,不得不延期至2021年投产,从而加重了2021年的投产压力。

其二,2019年底的浙江石化和2020年初的恒力石化炼化一体化项目投产,以及2020年中旬的宝来石化投产,带来了众多炼化一体化产业链的产品供给。而由此同时,很多计划在此时投产的化工项目,也会选择规避规模化项目集中带来的影响,不得不对投产时间进行延期,从而造成了2021年集中投产的情况。

第三,随着中国对疫情控制得当,以及国家对内循环的倡导,加之2021年油价的上涨预期,和国外流动性对化工产业的追逐,都加大了化工项目集中投产的情况预期。

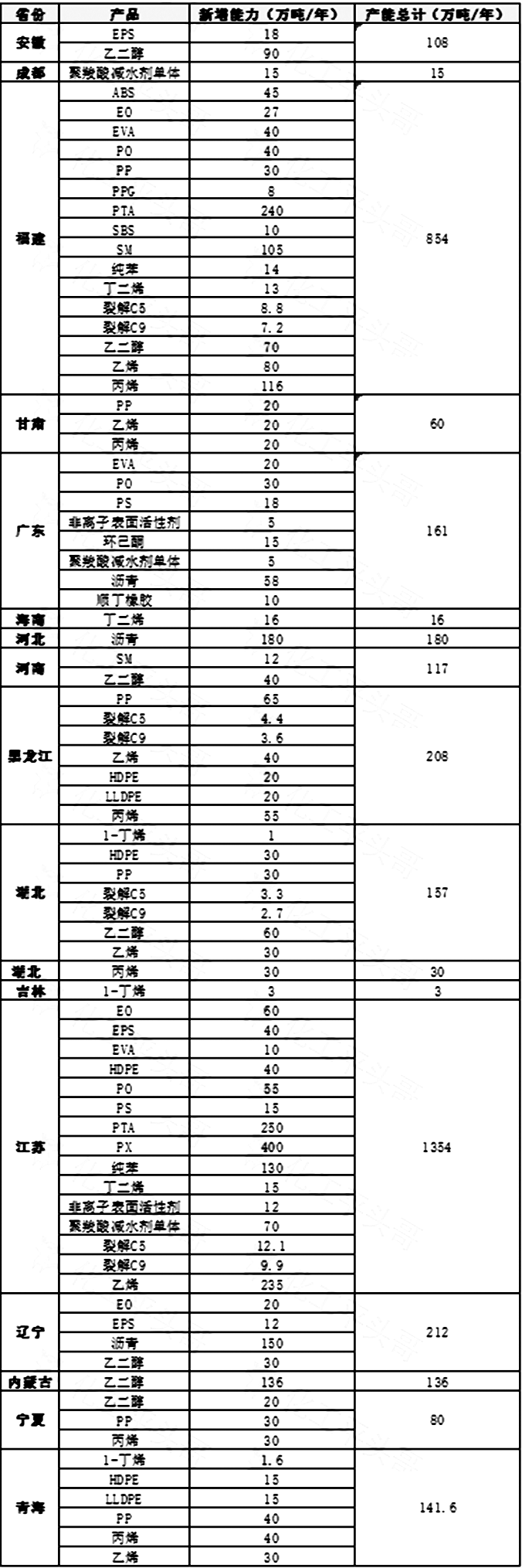

我们统计了近100个化工品,筛选了存在较大可能在2021年投产的化工项目。根据统计结果来看,2021年计划投产的大宗化学品,一方面包括了基础原料、大宗化学品为主要代表的产品,如乙烯、丙烯、环氧乙烷、环氧丙烷、丙二醇、PX、环己酮、乙二醇等,另一方面包含了聚烯烃相关品种,如PP、PE、ABS、PPG等。投产的产品结构来看,基本符合产业链的上下游结构分布,也就是说,计划投产的产品,大部分产品存在产业链的上下游配套关系。

另外需要特别说明的是,2021年EVA计划投产规模,占到了目前已有装置体量的102%,也就是基本呈现翻倍的增速。如延长中煤、古雷石化、中化泉州、中科广东、扬子石化等项目,都计划在2021年投产。这样集中的投产频率,是历年之最,将会造成2021年EVA生产能力呈现翻倍,也将明显加大EVA的供应压力。

与之类似的产品还有PO和乙二醇,2021年新增体量规模分别占到2020年的61%和65%,较2020年增幅超过50%。PO计划投产的企业有天津大沽、中信国安、江苏富强、中化泉州、中海壳牌、利华益、浙江石化、万华化学、齐翔腾达、镇海炼化、盛虹石化、古雷石化、卫星石化、民祥化工等。而计划在2021年投产的乙二醇装置有浙江石化二期、湖北三宁、内蒙久泰、中安联合、延长石油等企业,这些项目,目前都处于建设计划,如若在2021年集中投产,必然给中国的PO和乙二醇产品带来巨大的供应压力。

图2 2021年计划投产项目的地区分布

根据我们统计的2021年的投产地区分布来看,2021年计划投产的大宗化学品,主要集中在浙江、江苏、山东和福建,这几个省份投产的项目最为集中,且规模最大。根据我们统计到的数据看到,浙江省是2021年大宗化学品集中投产的地区,其中浙石化二期、镇海炼化改造工程是浙江省2021年最具代表性炼化一体化项目,将会带动超过数十种大宗化工品的生产和销售。

另外,江苏省在2021年也有较大规模的项目投产,其中包括盛虹炼化一体化、佳化化学等项目,其中盛虹炼化一体化项目,将是江苏省在2021年投产规模最大的化工项目,也将会带动江苏省数十种化工品的生产和销售。

关于2021年中国化工项目集中投产,我们认为:

首先,从中国规划的七大炼化基地开始,中国化工产业已选择走规模化发展路线,而2019年浙江石化一期项目投产开始,预示着中国七大炼化基地将会迎来陆续投产热潮,所以2021年也是中国化工产业集中投产的其中一年。

其次,我们根据中远期的发展规划来看,2021年之后的投产化工项目规模也将陆续增长,所以不能定义2021年为历史投产高峰,预计未来每一年都将成为化工产业的投资和投产大年。

最后,中国化工产业目前正在经历从小规模到大型一体化项目的过渡阶段,这段时间的主要表现,是从高能耗、低附加值到低能耗、高附加值的过渡,与日本化工产业的发展极其相似。但是不同的是,目前中国化工产业的技术尚处于初级水平,所以在产业升级的道路上无法完全放弃低端制造业、轻工业以及基础加工业,这也造成在规模化聚集阶段中必然产生阵痛,这也是中国的化工产业具有的中国特色。所以,我们预计,在未来长时间内,中国传统的中小型轻工业、初级制造业仍有较为广阔的发展空间。