国内PMMA发展示状:低端产能过剩,高端临时依赖!

已有人阅读此文 - -

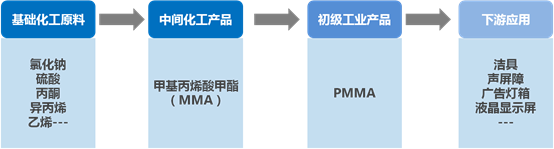

- 英文名:Polymethyl methacrylate

- 分子式:-[CH2C(CH3)(COOCH3)]n-

- CAS号:9011-14-7

生产技术概况

PMMA是由甲基丙烯酸甲酯(MMA)在交联剂、催化剂等作用下,经过聚合反应而形成。

1927年

德国罗姆哈斯公司首次聚合出了PMMA

1931年

德国罗姆哈斯公司本体聚合PMMA技术,建厂生产PMMA

20世纪60年代

德国莱莎英公司和日本三菱丽阳株式会社(MRC)相继成功开发了悬浮聚合和连续本体聚合PMMA生产技术,并于70年代实现了工业化生产。

20世纪70年代末

德国莱莎英公司和美国KSH公司共同投资,与美国聚合物技术公司(PTI)共同开发溶液聚合PMMA生产技术,80年代初在美国建立了工业化生产装置。

20世纪80年代末

全球MMA产量迅速增加,促进了PMMA生产的规模化和连续化。由于本体聚合技术封锁,到20世纪90年代后期,溶液聚合生产技术已经成为国际市场的主流技术。

目前PMMA生产技术主要有悬浮聚合、溶液聚合及本体聚合3种工艺。

工业上生产PMMA,一般小规模间歇生产以悬浮聚合工艺为主,大规模连续生产均采用溶液聚合和本体聚合工艺。

PMMA国内外生产现状

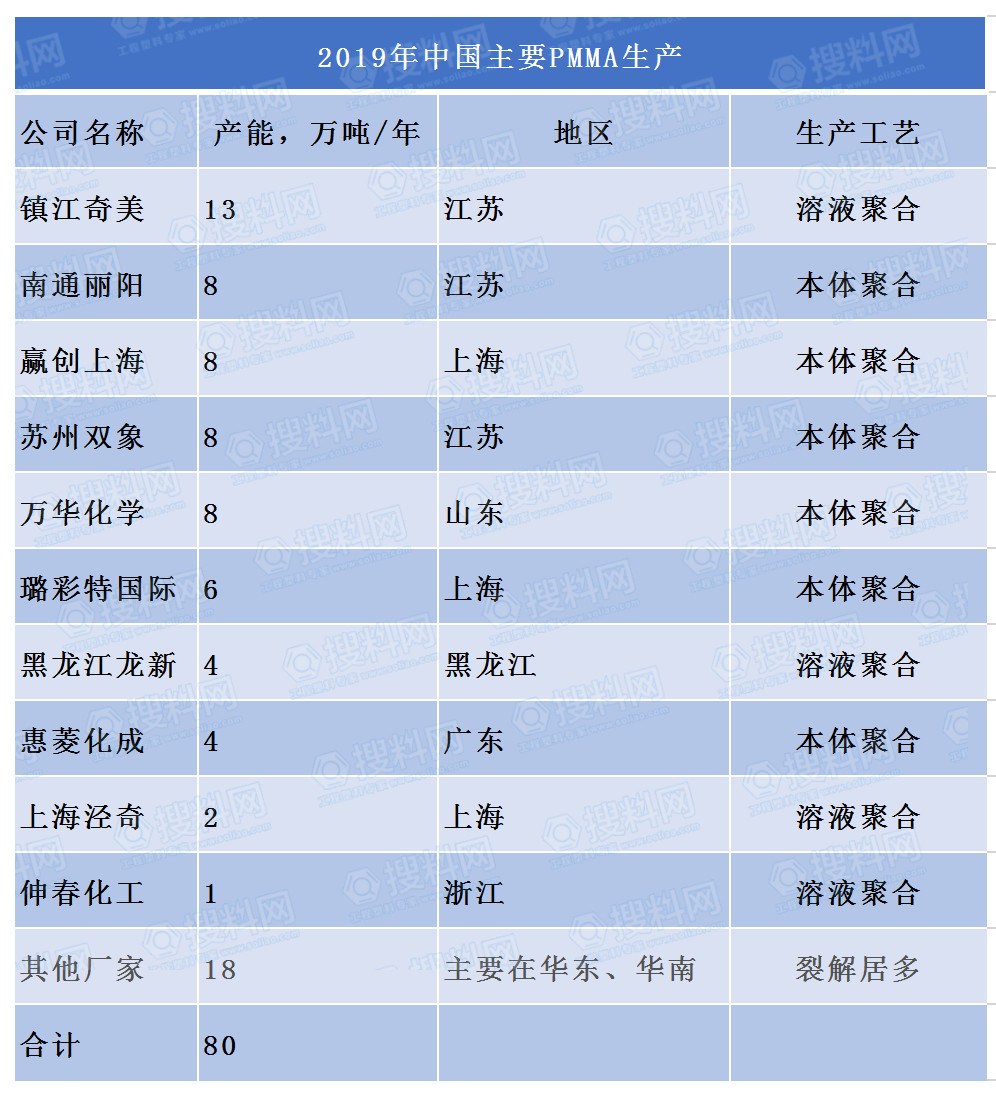

2019年,国内PMMA生产企业总共有300多家,产能合计约80万吨/年。

我国PMMA行业起步较晚,因此外商独资企业是我国PMMA主要生产商,市场占比50%,如果不考虑裂解PMMA生产企业的产能,那么外企占比会达到65%,国内的PMMA生产企业还有很大的提升空间,前景可期!

2019年,国内PMMA产量会达到30万吨,较2018年增长11%。随着国内PMMA产量的提升,自给率也在不断地提高,由2010年的45%上升到2019年的60%。

由于国内产能(高端品种)产能不足,我国一直是PMMA 的净进口国,15年起的反倾销政策使得进口量有小幅下滑,但仍然维持在每年20万吨左右的水平,进口产品多为光学级PMMA,与其他工程塑料一样,PMMA 呈现低端产能过剩,高端长期依赖进口的局面。

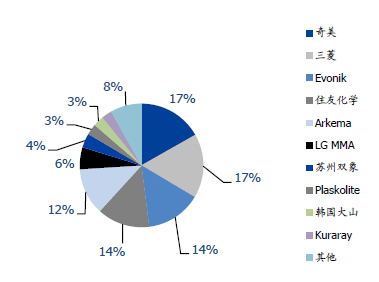

从全球产能分布来看,PMMA 的生产大部分集中于三菱、住友及奇美等海外化工巨头手中,市场合计占有率达到60~70%的水平。

▲全球PMMA 产能按企业占比

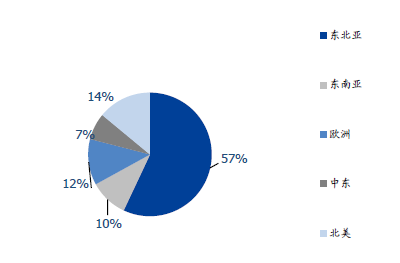

▲PMMA 全球产能地区分布占比

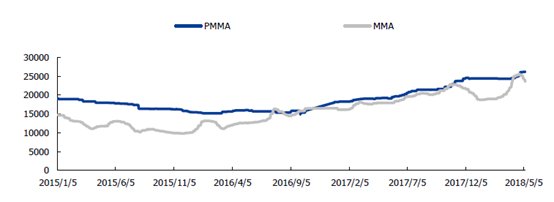

PMMA价格走势

▲PMMA 及MMA 历史价格走势(元/吨)

随着国内环保力度的趋严,我们判断未来几年国内单体MMA新增产能有限,在我国建筑行业、装修装饰业、交通运输业等的持续发展下,需求持续高增长,MMA和PMMA的高景气有望延续。未来将有山东启恒新材料、东明华谊玉皇新材料、苏州双象光学材料等计划新建PMMA项目,新增产能约有50万吨左右。

特种PMMA产品,如防辐射PMMA、光学纤维及太阳能光伏电池等尚属空白,而国外广泛应用于高纯度光盘PMMA在我国才刚起步。国内PMMA企业应着力于解决目前行业低端过剩、高端不足的结构性矛盾,逐步由低端市场向中、高端市场扩展。

随着液晶显示器制造业的发展,将带动导光板材料需求的增长,光学PMMA的消费市场巨大。预计未来几年PMMA的年均增长率为8-12%。

搜狐网《国内PMMA行业前景可期》