塑料产业超级干货,文末有近25年PC价格走势、中国全部PC产能。

2007年的秋天,还在大学实习的我,第一次触摸到PC这种神奇的塑料:跟玻璃一样透明,却比玻璃轻一半,连子弹都穿不透。相比过去十年仅仅在课本学的碳氢氧氮而言,这一切都有趣得多。

出于对苯环的天然喜爱,大学一毕业我便投入PC的怀抱,开始了长达11年的探索之旅。

环球股灾、雷曼兄弟破产、通用福特克莱斯勒等三大车厂濒临倒闭,空气中弥漫着世界末日的气味。不过都与我不相关:手上有十几个offer,背后拥有大量外汇储备的中国和十几亿消费人口的蓝海市场。

一入行方知晓,原来PC市场是如此的繁荣兴旺,尽管CD、DVD已经被U盘、MP3在大部分领域终结,但以塑代钢、以塑代木、以塑代玻璃的历史趋势不可逆,还有以GE厂家为首的强大的产品创新能力,让PC这个产品的应用无所不在,手机、桶装水水桶、眼镜、LED光电、温室大棚,汽车,家电等等数不胜数。

更让人惊喜的是,彼时中国政府推出的四万亿计划,让神州大地的各行各业都撸起袖子干得热火朝天,汽车下乡、家电下乡、基础建设、城市亮化改造,电网改造等等。这些领域,无一不是PC的身影。于是,中国PC市场成为全球增速最快的市场,实际年均增长率超过10%。

然而在当时,不管是将国内PC工业化放大生产的鼻祖大连塑料四厂,绵阳晨光,还是常州合成化工总厂,重庆长风化工厂,上海申聚化工厂,捣腾了50年,做出的产品在许多领域都不能使用。

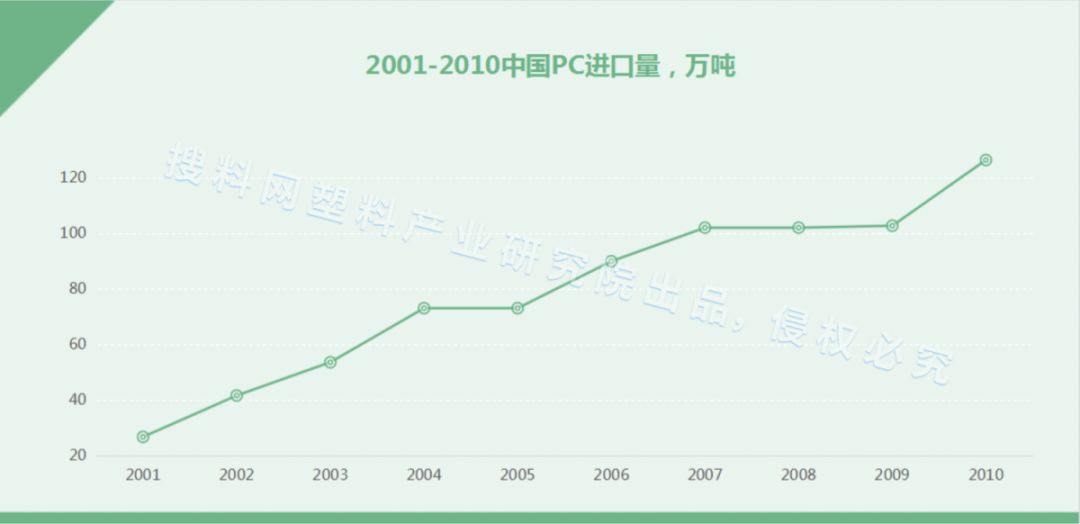

截止到2008年,国内自主产能仅约6000吨/年。早在2007年,中国的PC进口量已经达到102万吨!拜耳、陶氏、GE,三家公司占据了全球产能及市场份额的60%以上。

在中国亦是如此,这三家公司更是可以“横着走”。960万平方公里的土地上,已经投产、产品正常流通的PC工厂只有拜耳上海20万吨和帝人嘉兴10万吨。

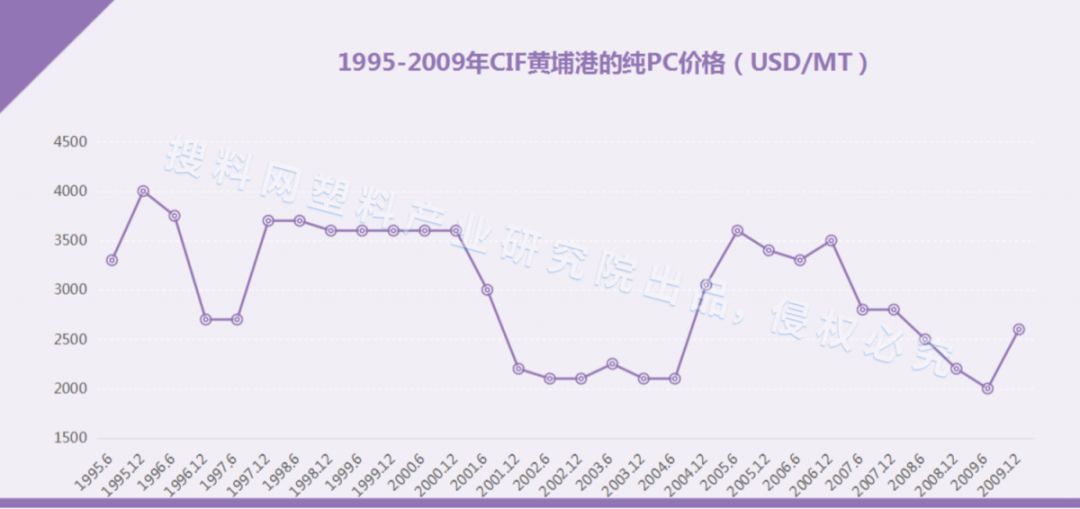

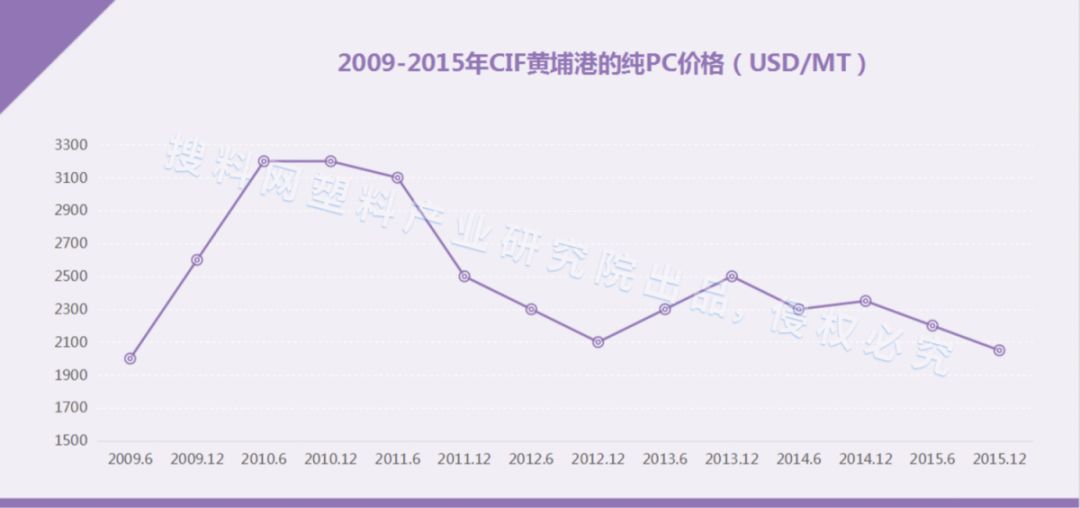

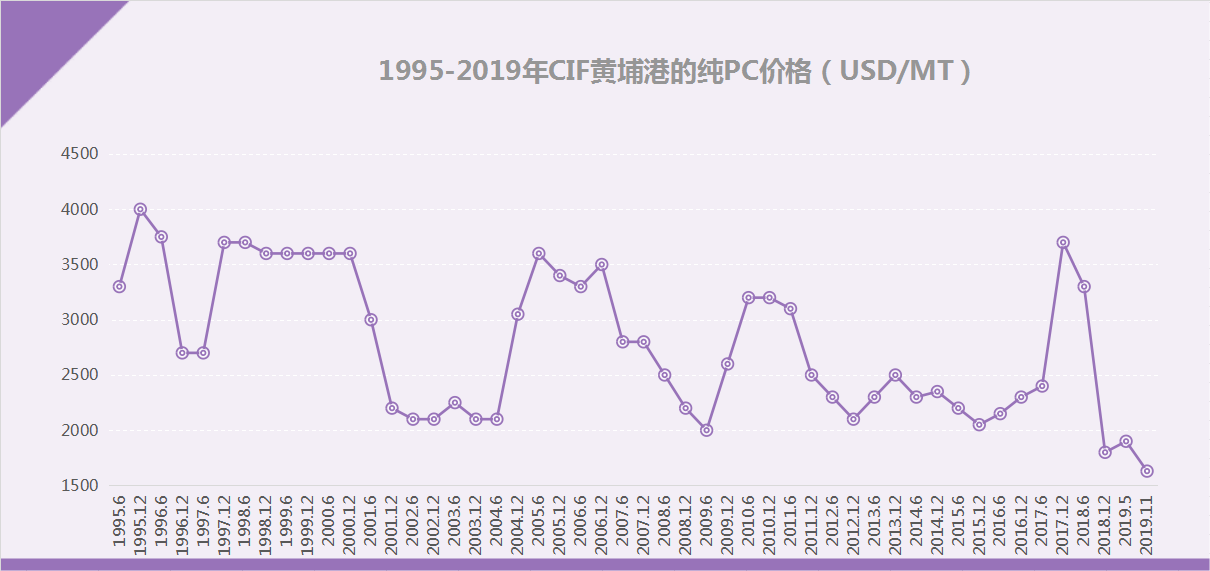

2005年,拜耳2805、GE 141R在中国大陆含税最高接近40元/kg,与其相比,在经历了经济危机后,国内的PC市场售价在2009年年中,降到了最低含税不到18元/kg。

这一波的暴跌,让东江(代理陶氏为主)等老牌代理商逐步退出了PC分销的历史舞台。此时的人民币交易市场,除了华北中化一些做光盘厂之外,基本没有PC代理商;华东的大部分市场被前程、远大、锦磁抢占;华南的出货量则属华维、汇德发居多。

在PC代理分销方面以LG、三星为主的NCM,被称为中国化工分销界的黄埔军校,此时已经在中国大陆的东西南北中全方位部署了将近30个办事处。

在PC美元外盘市场的角逐,除了伊藤忠、稻畑、丰田通商、长濑系、双日等日本商社,还有葆旺、华立系、太崧等台系商社和建生、万通、塑科、毅兴行等港资贸易公司。

在那个阶段,出售PC的原厂和代理商,不管去到哪,都备受尊敬,这是一个卖方市场。

这个周期之内,下游有了一定产业基础,以PC为主要原材料的客户大都得到了快速的发展:比方说得益于中国电网改造的电表箱行业(典型的企业比如浙江豪龙、湖北索瑞、南海虹锋)、国家大力发展基建的板材行业(典型的企业比如海宁振兴、佛山科特龙、广州跃美)、汽车和家电高速发展的改性行业(典型的企业如金发科技、上海杰事杰)、政府亮化工程的LED行业(典型的企业比如木林森、欧普照明)、以及移动互联网快速发展的手机代工企业(典型企业如深圳联懋、东莞劲胜、东莞捷荣)等等,都在国家项目政策之下崭露头角。

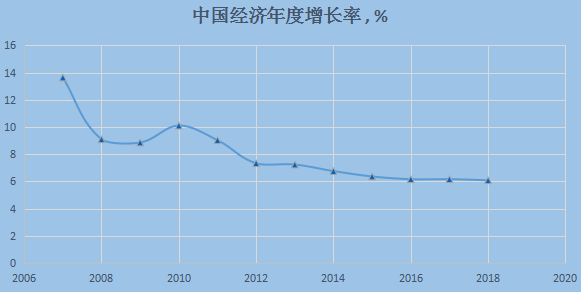

2007年之后,中国的经济增速放缓,除了4万亿带来的2010年的10.45%,GDP增长率从2007年的14%降到了一直到今天的6.4%左右。PC制造商的第一梯队也迎来了第一轮洗牌,有的卖身、有的加码建厂、扩大产能。

首先是基于在当时的时代格局,来自中东的土豪sabic' target='_blank'>SABIC公司以116亿美元在2009年成功完成了对GE塑料的全部收购(中石化曾竞价,落选了)。

同年,由日本三菱瓦斯化学和三菱工程塑料共同投资组建的上海菱优工程塑料(年产PC8万吨)在上海举行奠基仪式。

其次是2010年陶氏将在韩国产能为17万吨的PC工厂的50%股份卖给LG,同时将其在日本年产7.5万吨PC的工厂,美国年产10.5万吨,和在德国年产10.5万吨,三个PC工厂的斯泰隆塑料业务部,以16.3亿美元出售给贝恩资本。

2011年,SABIC在中东的年产26万吨PC的工厂正式投产。

2012年,北京中石化三菱年产6万吨的PC工厂投产;SABIC与中石化在天津年产26万吨PC的工厂开工建设。

2014年,斯泰隆永久关闭了其在美国Texas的PC装置(年产10.5万吨);

2015年,帝人永久关闭了其在新加坡的22.5万吨的PC合成装置;拜耳把包含PC业务在内的新材料集团单独分拆,改名科思创。

至此,拜耳、陶氏、GE,PC三巨头全面改朝换代。同年,中国PC终于迎来了第一家自己的公司——宁波大风年产10万吨的工厂投产,PC开始了疯狂的国产化之路。

历史总是惊人的相似,在这个周期,人民币含税市场价格从最高35元/kg一路跌至含税20元/kg不到。

周期的尾声,曾经在中国市场上叱咤风云的许多大代理商,有的出货量锐减,有的直接倒闭或者退出PC经营:LG华南地区的核心代理商定和NCM;LG华东的代理商远大;SABIC的核心代理商华维。

也有把握机遇进入这个市场逐步扩大化的新的代理商,比方说深圳上豪、长濑、宁波茂林、宁波杰祥、东莞志炜、台湾六和、宁波范斯高、浙江前浪。洗牌不断。

时间来到2016年。这一年,被中国政府定为“十三五”规划的开局之年,决胜全面小康的开局之年、推进供给侧结构性改革的攻坚之年。经过前一年从上到下的疯狂官宣,“互联网+”的概念开始深入人心,无数资本不断投入,创立4年的找钢网E轮11亿人民币的融资陆续以各种方式到账。

让塑料人欣喜的是,开发客户除了扫街、百度搜索,还可以用微信。经过2015年的春晚营销,微信已经成为仅次于互联网的第二大流量入口,7.78亿的日均用户,代表着中国最具希望的生产力,到今天,这个数字已经超过10亿。

搜料网在筹备了1年之后,3月敲响了第一行代码。今天,搜料网已经建立了全球最大的塑料数据库,维度涵盖:物性表总库、应用案例库、价格系统、色号系统、故障排除知识库、材质证书库、检测标准库、加工参数库。

可能基于对中国政府全面实行“营改增”、全面放开二胎、全面推行“一带一路”战略,大多人对中国经济增长持乐观态度,2016年,科思创宣布其在上海的PC基地产能从20万吨提升到40万吨;后又在2017年宣布将产能提升到60万吨。

同年,一个没有BPA,没有DPC,没有苯酚,没有丙酮的上市公司——鲁西化工,宣布其年产能6.5万吨的聚碳酸酯PC一期工程开始有稳定正牌向市场大量供货。从此鲁西在PC上一路开挂,先是把6.5万吨的年产能优化到10万吨,而后又建成了两条年产10万吨的PC线。目前正在技术改造,优化到15万吨/条的年产能。更让人惊叹的是,其年产100万吨PC的环评工作也已于年初开始。

2018年初,万华一期7万吨年产能的PC装置正式投产。同年中,第二第三套装置开工,预计2019年全部建成,建成后,万华年PC产能可达20万吨。

几乎同时,利华益维远年产10万吨的装置也顺利投产,而且第一次开车就产出正品,这在中国PC工业化的历史上尚属首次。截止到目前,利华益维远共有两条生产线,累计年产能约15万吨。

2018年下旬,另一没有BPA的国企泸天化也宣布出售其开机的机头料。与利华益维远不同的是,该公司直至今天也没有批量稳定的正牌产品出来。

纯PC发展到今天,已经彻底从一个工程塑料变成了大宗商品,具体的论述详见本人发表的中山大学硕士学位论文:我国聚碳酸酯大宗商品定价权研究。

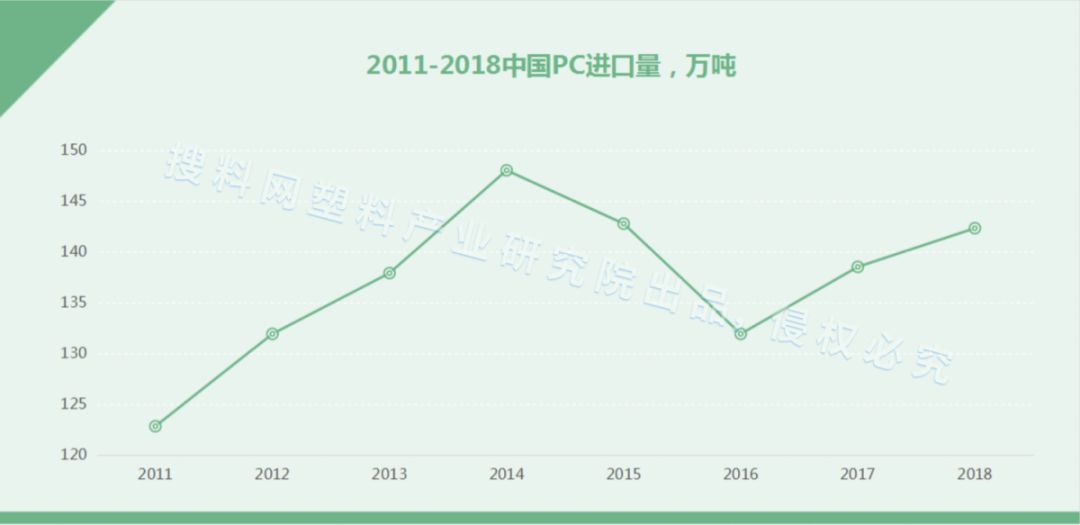

2018年中国的PC进口量为142.3万吨,我们根据国内外公开报道预计当年的聚碳酸酯表观消费量约180万吨。国内2018年投产、能出正常产品的PC产能已经累计125万吨,即便科思创、三菱、帝人的产能50%全部拿来生产改性工程塑料,也有90万吨纯PC的产能。

2019年,国内有PC生产商11家,总产能166万吨/年,与2018年相比,生产厂家增加2家,总产能增加43.5万吨/年,同比增幅36%。新增产能分别是2019年上半年,鲁西化工在原有生产线基础上,新增13.5万吨/年产能,中蓝国塑10万吨/年PC装置6月初宣布投产;2019下半年,湖北甘宁石化7万吨/年PC装置9月初投产成功,河南盛通聚源13万吨/年PC装置计划11月投产。

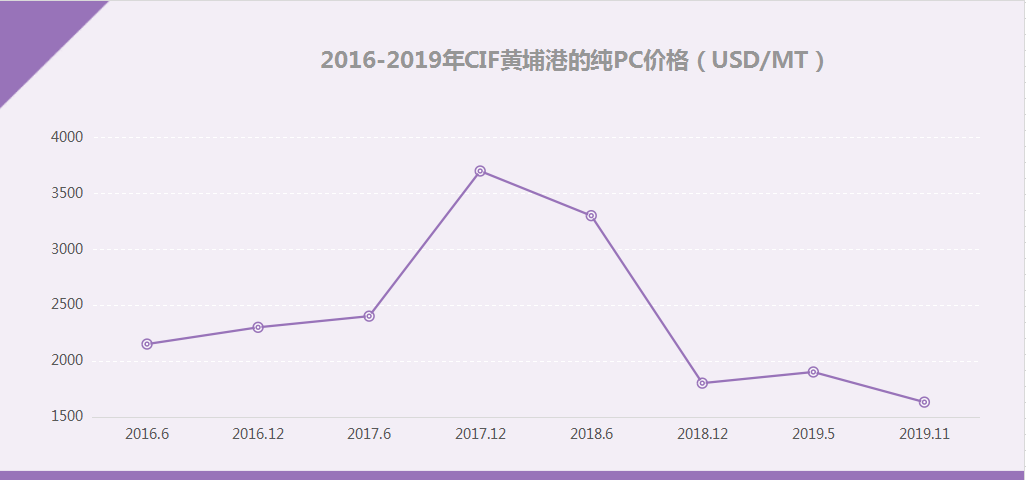

仅仅从新料的角度,2018年中国的聚碳酸酯PC市场供过于求至少50万吨。基于11年的纯PC销售经验,笔者估算中国的旧料市场约为80-100万吨/年。由于2018年的PC价格跌到每吨比旧料贵不了几百块(主要是鲁西PC),上述过剩的新料产能基本被顺利吸纳。而且2018年还会有40-50万吨来源神奇的旧料来满足这个缺口。

在PC代理分销层面,由于2018年的价格断崖式下跌,绝大部分贸易商在2018年被血洗,中国的分销格局得到了重新洗牌。

SABIC经过战略调整之后,只有长濑、中化、前程三家核心代理商;LG形成了广塑、利德昌、盈能等为代表的核心体系;帝人、三星(乐天尖端)由于基本放弃纯料市场,分销体系几乎没怎么变;依旧主攻纯料市场的厂商出光、奇美、乐天、三菱等,分销格局也相对稳定。相对外企,国内的PC厂商整体尚处在构建、探索学习、磨合分销机制的状态。

在PC的下游应用产业层面,类似板材、护栏管、手机保护套等,仅仅是买台机器开个模具购买PC原料,采用前零处理,成型后基本无后续加工处理门槛的产业,已经面临了巨大的产业洗牌。

典型的如广州某板材厂曾经有6条生产线,一个月采购PC原料LG 1302-5过千吨,现在却整体月用量不超过50吨;某中山护栏管厂当初一个月采购PC原料SABIC PC 103R-111过百吨,现在却转型做铝材。另外,受政府政策、法律法规等影响较大的行业,也将面临经济周期的问题。

比如,某奶瓶厂原来向搜料网采购乐天PC-1100月均200多吨,现在却因为双酚A的因素,每月不足30吨。再如,目前国家电网更改了电表箱外壳的材料指令,直接导致某家以国网中标为主的客户,之前月均采购100多吨SABIC PC 1003R,现在注塑机竟全部停了。

相反,顺应时代、政策发展的公司,这几年都有很大的进步,就如新能源汽车充电枪的代表企业深圳巴斯巴、大疆无人机旗下的XX模厂、为C919服务的三明航空、移动支付终端百富旗下的YY模厂。

在中国汽车销量大幅下滑、中美贸易摩擦的大环境下,2019年的整体消费量只会减少不会增多。在PC供远大于求的铁血事实下,无论是厂商还是代理商,如果不能对内对外降本增效,不拥抱时代变化,不创造探索新的商业模式、服务模式、销售模式和金融模式,前路必将一片黯淡。

特别需要提醒代理商的是,PC厂家扩大工厂直销比例,这是一个产业发展必然的历史趋势,无需抱有之前的幻想。同时,PC合金、PC阻燃以及PA66、POM、PBT、PPO、LCP、PPS、PEEK等等其他改性工程塑料,也将面临与纯PC同样的境遇。只是这些产品线对人的依赖度相对较高,产业竞争的激烈程度和开放程度相对没有纯PC那么大而已。

但随着“互联网+”与塑料行业的磨合度越来越高,5G、VR、AI等技术越来越成熟,信息的对称程度将越来越高、产业链条将加大开放程度、人的作用也将逐渐弱化。

工程塑料的终端及模厂也感觉到,靠传统的找熟人推荐材料、找供应商的模式已越来越低效了。

没有任何一个人能在1秒内告诉你全世界阻燃V0的PC有哪些;没有任何一个人能告诉你,你急需找的材料在中国哪个地方有现货库存;也没有任何一个人可以在1秒内把你急需的材质报告,和过去20年的价格走势发给你;更没有人可以1秒钟告诉你SABIC的上百个一级代理都叫什么名字。而这些,系统和互联网都可以做到。

随着用户需求维度复杂程度的提升,“熟人”在网络时代的作用已经越来越小了。搜料网作为一个拥有强大PC基因的产业互联网公司,以“让塑料产业更快更强”为使命,用“百度+京东”的商业模式,基于塑料技术大数据,从工程塑料的切入口,证明了塑料行业互联网化在商业上、产业上的可行性。

自2017年6月上线交易以来,搜料网凭借“只卖原厂真料”的经营理念,首先在工程塑料在线交易领域实现了5亿的营业收入,接受了超过2000万次的专业访问,获得了比亚迪、华为、小米等近3万家工厂的注册认可;大疆、鹏程、达孚、华中科技大学、东北大学、重庆大学等一大批行业知名企业及科研院所通过搜料自营进行采购,日本帝人、韩国乐天、德国巴斯夫等近20家国际一线品牌原厂的授权直供;平台沉淀了近500个一级代理商的资源;汇邦NCM(中国塑料化工分销黄埔军校)、众智(BASF华南最大代理)、源博/珍顺(LG化学核心代理商)、长翀(长春华南最大代理商)、仁塑(苯领代理商、PMMA专家)、奇宇达(奇美华南核心代理商)、华秀(SABIC华南重要代理商)、瑞海发(科慕氟塑料/SABIC/杜邦/LG代理商)、昊润(长春华东重要代理商)、昕纤(新光华南销售公司)、炬塑行(LG/乐天代理商)、善德宸信(SABIC华东代理商)、祥正(道默华东一级代理)等纷纷在搜料网开设官方旺铺。

搜料网将联合广大的原厂和一级代理商,齐心服务产业终端用户,共同致力于让塑料的选材、买卖、使用,都更智能、更便捷、更放心!

关注搜料视点,了解更多行业资讯、企业动态、材料新闻