全球聚乙烯PE市场行情分析(2010-2025)

已有人阅读此文 - -

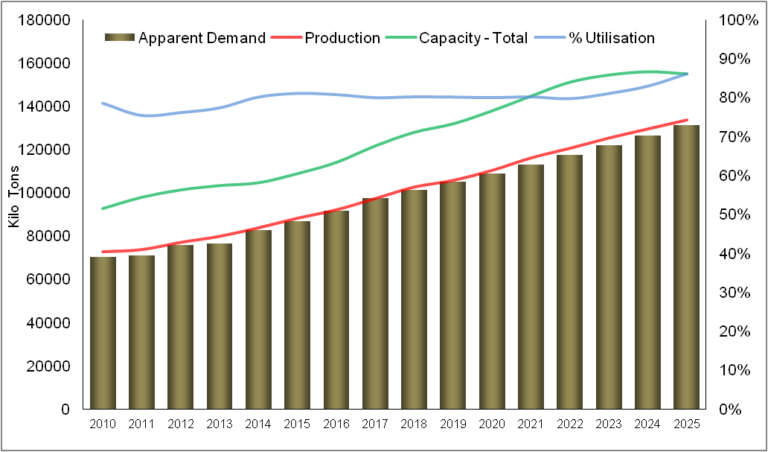

预计2018年所有聚乙烯(HDPE,LLDPE和LDPE)的全球总需求量约为100496千克,高密度聚乙烯(HDPE)占据市场份额超过47%的市场份额。线性低密度聚乙烯(LLDPE)其次是32.5%的市场份额,而低密度聚乙烯(LDPE)树脂在全球PE市场中占有20.1%的份额。

全球聚乙烯消费量的增长将在很大程度上取决于经济增长以及HDPE替代其他传统材料。世界主要地区的增长率将大不相同。预计西欧和日本等成熟经济体将出现较低的边际增长,包括中国和印度在内的亚太地区国家将在预测期内见证高于全球平均增长率,直至2025年。成熟经济体的高密度聚乙烯增长将达到在一定程度上取决于聚乙烯工艺和催化剂技术的未来改进和进步。预计用于生产各种产品和不同等级的任何技术开发将增加市场上的产品消耗。虽然像HDPE这样的聚乙烯面临着来自其他热塑性塑料和新兴聚合物如茂金属催化剂的激烈竞争,但仍然认为HDPE与历史年份相比将以更高的CAGR增长。LLDPE等产品正在替代LDPE。虽然LLDPE在整个聚乙烯方案中正在增长,但LDPE消费增长的下降是聚乙烯行业的一个限制因素。

全球聚乙烯需求供应分析(2010-2025)

全球市场可以分为两个主要产品组:

低密度市场,包括LDPE(低密度聚乙烯)和LLDPE(线性低密度聚乙烯)。这占全球市场的53%左右,低密度聚合物的需求主要来自薄膜应用。

HDPE(高密度聚乙烯)占市场的47%以上。HDPE在吹塑,注塑,薄膜和管材中具有重要的应用。

HDPE预计将继续成为主要的聚乙烯类型,并且市场份额将从2018年的约48.3%增长到2025年的约47.9%。到2025年,全球聚乙烯消费总量预计将超过131372千克.LLDPE目前是最快的聚乙烯增长部门,它的市场份额将从2018年的32.5%增加到2025年的35.1%。在长期预测中,与HDPE和LDPE相比,LLDPE预计将继续增长最快。

LLDPE已经获得了LDPE的一些市场份额。LDPE被替换或与LLDPE混合。LLDPE增加市场份额的原因在于其较高的强度性能,允许降低测量和其他有助于节省材料和降低总体生产成本的性能。预测期内LDPE增长的一个限制因素是对全球LDPE增长的抑制作用。LLDPE从2018年的57.6%增长到2018年LDPE-LLDPE联合市场的61.8%。

在美国,加拿大,西欧和日本等成熟经济体中,LLDPE进入LDPE市场的市场渗透速度缓慢。在发展中经济体中,LDPE的传统应用正在被LLDPE取代,并且预计在中国这样的国家将继续渗透,其中LLDPE正在某些主要应用中取代LDPE。与LDPE相比,它还支持LLDPE的低关税。LDPE的一些份额也可能会损失到基于茂金属的LLDPE,其提供改善的透明度和加工性能。

聚合物增长与GDP增长密切相关,因为商品聚合物的消费与经济增长直接相关。在全球范围内,除2008-2009年经济衰退外,所有聚乙烯的总增长率大多高于全球GDP。在预测期内,随着发展中经济体的重要性和低原料供应的增加,HDPE和LLDPE预计将以4.1%和5.0%的复合年增长率增长;然而,LDPE的需求增长预计为1.4%,使其成为增长最快的热塑性塑料之一。

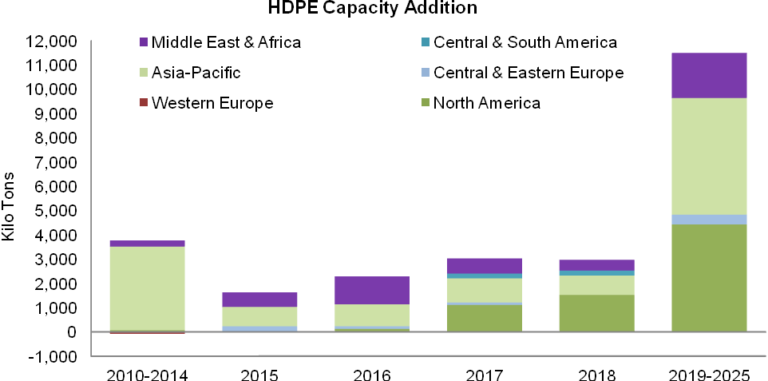

从2019年到2025年,全球高密度聚乙烯的总产能增加量约为14426千吨,这些产能大部分可能在美国和中国增加。就新增产能的市场份额而言,北美,主要是美国将占33.6%。加拿大和墨西哥的高密度聚乙烯项目的新投资也已宣布。亚太地区将引领新增产能,因为预计中国将增加5066千克以上。中东的总产能增加将占全球HDPE产能增加量的约17.7%。中欧和东欧的总增加量将占总增加量的3.5%。

HDPE容量增加(2010-2025)

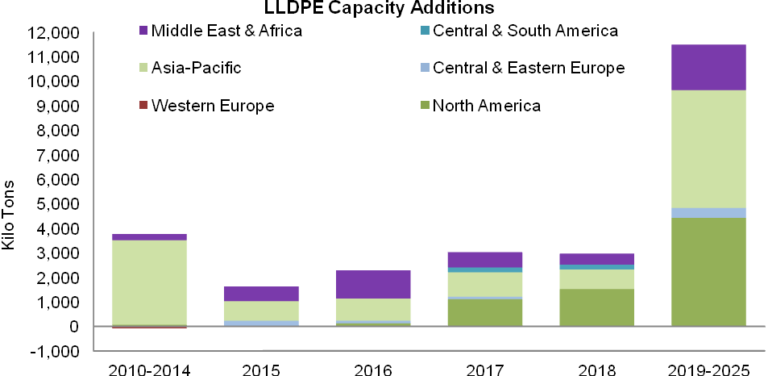

在2025年的预测期内,预计将增加11503千克的LLDPE总产能。大部分产能将在亚太地区增加,紧随其后的是北美。而自民党的产能为1445千吨,同样分布在北美和亚太地区。

LDPE产能增加(2010-2025)

从历史上看,西欧地区目睹了一些产能关闭,预测期内可能会出现小幅关闭。

LLDPE容量增加(2010-2025)

丰富的低成本饲料库存将继续为出口导向型工厂创造机会,并影响全球聚乙烯贸易格局。由于中国目前是世界上最大的聚乙烯消费国,因此美国大部分新宣布的聚乙烯产能将运往中国。据估计,美国近50%的新产能将用于中国。然而,随着2018年8月对贸易征收新的关税,成本负担正在将中美贸易直接转移到其他区域市场,取代目前的产品流动,并可能威胁到亚太地区区域参与者的盈利能力。从长远来看,对聚乙烯产品和最终用途行业的新关税尚未明确了解。

热门牌号推荐

OnFlex™ HT 70A-3S2103 black UV、LUVOCOM® 1105/GF/30/BK-1、ALTECH® POM A 1000/177、DOMAMID® 66G33H1、ALTECH® PP-B A 1000/726.01 UV、Gravi-Tech™ GT6000-5015 LD Black 70、POLYMAN® (PC) XP 31 R、 EnValoy 1812、ENSOFT SO-141-85A、ALCOLOR® PA A BK3030-12、Hifax CA 387 PC YZ9A BLACK、LEXAN™ Copolymer CFR5630D、Globalene® ST242、Durethan® BM230H2.0 901510、CELLIDOR® B 500-13、NOVADURAN™ 5010FN6UX3 LBB591B、SkinFlex BR-60 BRUSHABLE A/B、NORYL™ PPO™ Oligomers 630、CYCOLOY™ FR Resin RCX7243、Hostacom X 4305 LS71 105558、POLYFLON™ PTFE M-18、EnCounter 1F030GF、ALFATER XL® A80I 4FC0010、KOCETAL® GF305BK、DOMAMID® 66I1...

热门牌号推荐

OnFlex™ HT 70A-3S2103 black UV、LUVOCOM® 1105/GF/30/BK-1、ALTECH® POM A 1000/177、DOMAMID® 66G33H1、ALTECH® PP-B A 1000/726.01 UV、Gravi-Tech™ GT6000-5015 LD Black 70、POLYMAN® (PC) XP 31 R、 EnValoy 1812、ENSOFT SO-141-85A、ALCOLOR® PA A BK3030-12、Hifax CA 387 PC YZ9A BLACK、LEXAN™ Copolymer CFR5630D、Globalene® ST242、Durethan® BM230H2.0 901510、CELLIDOR® B 500-13、NOVADURAN™ 5010FN6UX3 LBB591B、SkinFlex BR-60 BRUSHABLE A/B、NORYL™ PPO™ Oligomers 630、CYCOLOY™ FR Resin RCX7243、Hostacom X 4305 LS71 105558、POLYFLON™ PTFE M-18、EnCounter 1F030GF、ALFATER XL® A80I 4FC0010、KOCETAL® GF305BK、DOMAMID® 66I1...